;)

;)

;)

2029년 '노동인구 왕좌' 인도에 내준다… 한국 수출·투자 포트폴리오 '탈중국' 시급

이미지 확대보기

이미지 확대보기

무너지는 '세계의 공장'… 이번 세기 내 노동인구 3분의 2 증발

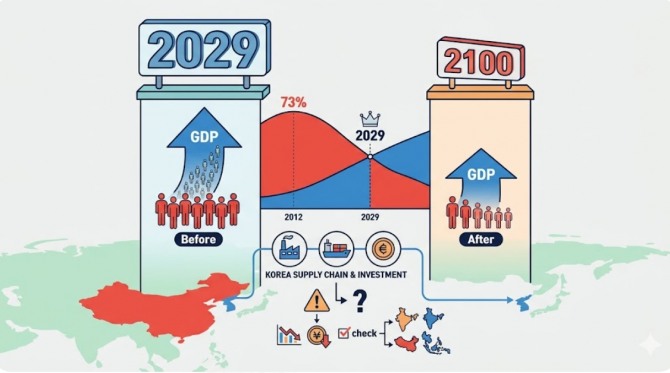

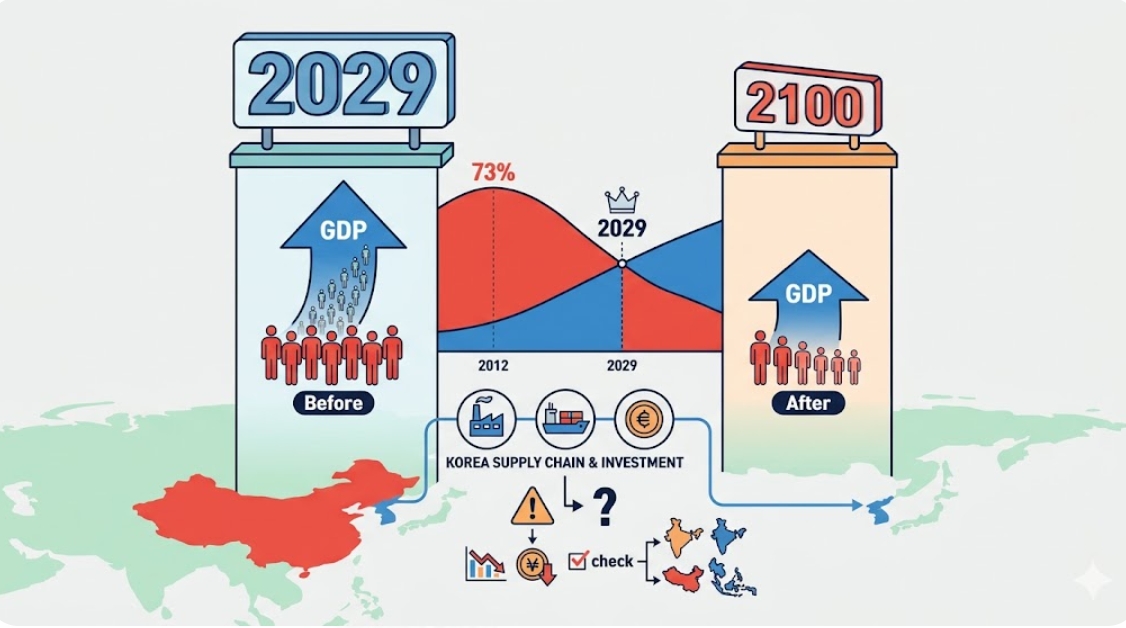

유엔 경제사회국(UN DESA) 자료에 따르면 중국의 생산가능인구(15~64세) 비중은 2012년 73%를 정점으로 내리막길을 걷고 있다. 앞으로 50년 안에 이 비중은 반토막 난다. 더욱 뼈아픈 대목은 노동력의 핵심인 20~69세 인구다. FT는 노동력 핵심 연령대를 20~69세로 분석했다, 이에 따르면 중국의 해당 노동인구는 이번 세기 동안 무려 3분의 2가 사라진다.

이는 단순한 인구 감소를 넘어, 세계 경제의 ‘심장부’ 재편을 시사한다. 현재 수억 명의 노동력을 공급하던 중국의 생산가능인구(20~69세 기준)는 이번 세기가 끝날 무렵 현재의 3분의 1 수준으로 급감할 경우, 수억 명의 젊은 노동력이 사라진 자리를 고령층 부양 부담이 채우면서, 중국의 비약적 성장을 지탱했던 ‘저임금 제조 중심’ 성장 모델은 구조적으로 약화될 가능성이 크다.

중국은 그동안 막대한 저임금 노동력을 바탕으로 세계 경제의 중심으로 군림했다. 그러나 오는 2029년이면 인도가 중국을 제치고 세계 최대 노동인구 보유국 지위에 오른다. 이후 격차는 걷잡을 수 없이 벌어지며, 2100년 중국의 노동인구는 인도와 파키스탄에 이어 세계 3위권으로 밀려날 전망이다. 인구가 곧 국력이던 ‘양적 성장’의 시대가 저물고, 자동화와 고효율 생산성이라는 ‘질적 경쟁’으로의 강제 전환이 불가피해진 것이다. 세계 경제는 이제 중국을 ‘무한한 생산 기지’가 아닌, 고령화와 인력 부족이라는 도전에 직면한 ‘수축 사회’의 일원으로 새롭게 정의해야 한다.

AI·로봇이 구원투수? '중진국 함정' 빠질 위험

일각에서는 중국이 AI와 휴머노이드 로봇으로 노동력 공백을 메울 것이라 주장한다. 중국 관영 매체들이 로봇의 쿵푸 공연을 대대적으로 홍보하는 이유다. 그러나 이는 위험한 낙관론이다. 자동화는 노동력 대체 수단이지만, 초기 투자비와 생산성 격차 문제로 단기간 내 인구 감소를 상쇄하기는 어렵다. 특히 서비스·내수 중심 산업에서는 자동화 대체가 제한적이라는 점도 구조적 제약이다

특히 중국은 아직 1인당 GDP가 선진국 대비 낮아, 고령화 비용과 자동화 투자 부담이 동시에 확대되는 구조다. 현재 중국의 1인당 GDP는 미국의 6분의 1 수준에 불과하다. '부자 나라'가 되기 전에 고령화 비용을 감당해야 하는 중국 경제는 심각한 중진국 함정에 빠질 가능성이 크다. 인구 감소를 극복할 자본력조차 고갈되는 이중고를 겪고 있는 셈이다.

한국 경제, '탈중국' 가속화만이 살길

중국의 인구 구조 변화는 한국에 직격탄이다. 중국 성장 둔화는 한국의 중간재 수출을 직접 압박한다. 특히 반도체·화학·기계 등 중국 제조업 투자 사이클에 연동된 업종의 변동성이 확대될 가능성이 크며, 중국 투자 사이클에 대한 의존도가 높은 기업일수록 실적 민감도가 커질 수 있다.

중국 내 제조 원가 상승과 내수 위축은 한국의 주력인 중간재 수출에 치명적이다. 업계는 향후 10년 내 한국의 대(對)중국 수출 의존도가 기존 20%대에서 10%대 중반으로 급락할 것으로 본다. 이제는 중국을 '성장하는 시장'이 아닌, '인구 감소와 자동화가 혼재된 변동성 시장'으로 재정의해야 한다.

성공적인 투자를 위해 독자는 다음 세 가지 지표를 반드시 점검해야 한다.

첫째, 중국 제조업 PMI 및 가동률 (실물 경기)이다. 가동률 하락은 단순 불황이 아닌 인구 구조 위기의 신호탄이다.

둘째, 임금 상승률 vs 생산성(마진 압박 여부) 변화 추이다. 임금 상승 속도가 생산성 향상을 웃돌 경우, 해당 기업의 중국 내 수익성은 붕괴한다.

셋째, 글로벌 CAPEX 흐름(인도·동남아 이전 실제화 여부)이다. 이는 공급망 다변화 속도다. 인도·동남아 등 중국 외 지역으로의 생산 기지 이전이 실질적인 매출로 이어지는 기업을 선별해야 한다.

중국의 부상은 지난 40년간 세계 경제의 가장 큰 이야기였다. 그러나 이제는 중국이 얼마나 더 커질 것인가가 아니라, 성장 속도 둔화와 구조 변화에 대비해야 할 시점이다. 인구 통계는 거짓말을 하지 않는다. 지금은 안전 자산의 비중을 높이고, 중국 의존도가 높은 기업에 대한 포트폴리오를 과감하게 분산해야 할 골든타임이다.

김주원 글로벌이코노믹 기자 park@g-enews.com