;)

;)

'AI 슈퍼사이클'에도… 월가 달군 밸류에이션 괴리 논쟁

투자자가 지금 당장 봐야 할 '공급·계약' 체크리스트 3가지

투자자가 지금 당장 봐야 할 '공급·계약' 체크리스트 3가지

이미지 확대보기

이미지 확대보기

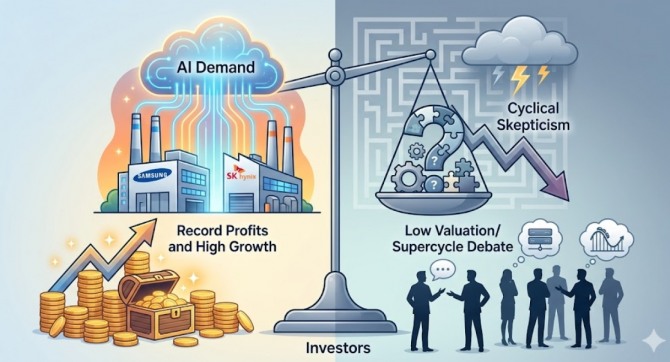

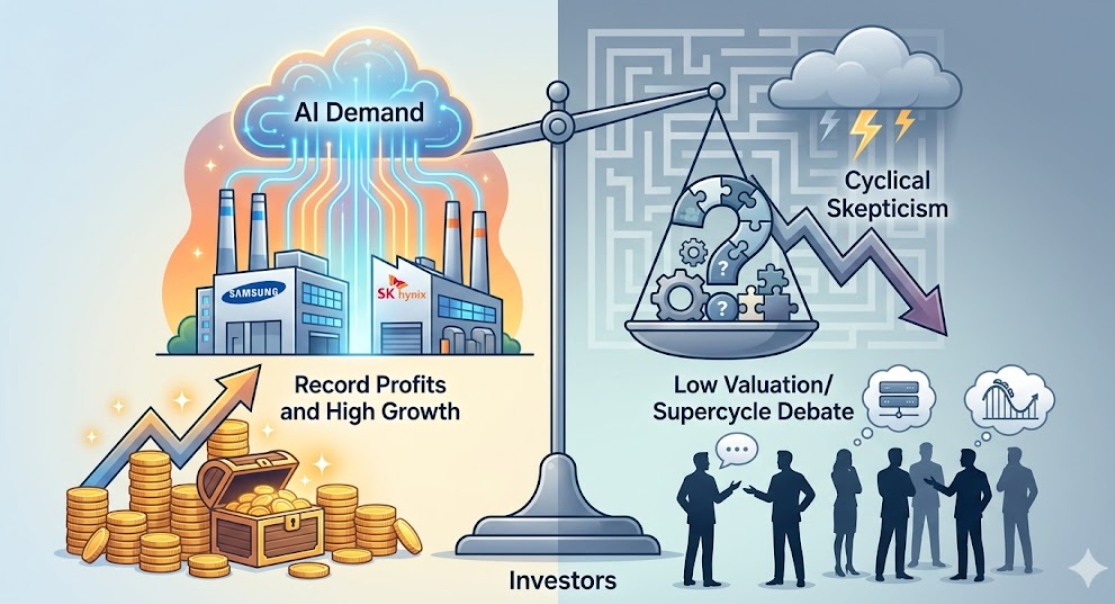

블룸버그는 22일(현지시간) 이 같은 '밸류에이션 괴리'가 월가에서 메모리 반도체가 진정한 '슈퍼사이클'에 진입했는지에 대한 격렬한 논쟁을 불러일으키고 있다고 보도했다.

이익은 '역대급'인데 멀티플은 '제자리'

올해 예상 실적은 압도적이다. 삼성전자의 올해 순이익은 지난해 대비 400%, SK하이닉스는 300% 급성장이 예상된다. 이는 TSMC의 예상 성장률인 50%를 훌쩍 뛰어넘는 수치다. 절대적인 이익 규모 역시 삼성전자(1510억 달러·약 222조 원)와 SK하이닉스(1150억 달러·약 169조 원)가 TSMC(810억 달러·약 119조 원)를 능가할 것으로 보인다.

그럼에도 시장은 이들에게 차가운 시선을 보낸다. 메모리 기업들의 향후 12개월 예상 이익 기준 PER은 6배 미만에 거래되는 반면, TSMC는 20배에 달한다. 지난해 8월 말 이후 삼성전자 주가가 3배, SK하이닉스는 4배 폭등했음에도, 77% 상승한 TSMC와 비교하면 여전히 저평가 영역을 벗어나지 못했다.

"AI 구조적 성장" vs "과거의 굴레"

시장의 시각은 '구조적 변화'와 '과거의 경기 순환' 사이에서 팽팽하게 맞서고 있다.

낙관론자들은 메모리가 더 이상 과거의 '원자재(Commodity)'가 아니라고 주장한다. 데이브 마자 라운드힐 인베스트먼트 최고경영자(CEO)는 "메모리는 이제 AI 가속기 로드맵에 맞춰 공동 설계되고, 하이퍼스케일러와 장기 공급 계약을 체결한다"며 "이는 비즈니스의 경기 순환성을 근본적으로 바꾼 것"이라고 분석했다. 몰리 피오니 야크트만 자산운용 대표 역시 "현재 주가는 극단적인 실적을 가정하지 않아도 충분히 매력적"이라고 평가했다.

반면, 신중론자들은 메모리 업계의 오랜 '경기 순환(Cyclicality)' 유전자를 지적한다. 조리 노데커 폴라 캐피털 포트폴리오 매니저는 "메모리에서 순환성이 완전히 사라졌다는 주장은 받아들이기 어렵다"며 주가 상승기에 일부 차익 실현을 단행했다고 밝혔다. 크리스틴 필포츠 아리엘 인베스트먼트 매니저 또한 공급 과잉이 수요를 앞지르던 과거의 실패를 언급하며 "공급 확장이 수요를 얼마나 빨리 따라잡을지가 핵심 리스크"라고 지적했다.

투자자 체크리스트: 저평가 탈출의 조건

메모리 주식의 저평가 꼬리표를 떼려면 '이익의 지속 가능성'을 데이터로 증명해야 한다. 투자자가 주목해야 할 핵심 지표는 다음과 같다.

첫째, 공급 확장 속도와 설비투자(CAPEX)다. 반도체 제조사들이 공급을 공격적으로 늘리면 가격 하락은 불가피하다. 설비투자의 강도가 수요 증가 속도를 넘어서는 순간이 곧 고점 신호다.

둘째, 하이퍼스케일러와의 장기 계약 비중이다. 범용 제품 생산에서 벗어나, AI 가속기 맞춤형 고대역폭메모리(HBM) 등 고부가가치 제품의 매출 비중이 얼마나 구조적으로 늘어나는지 확인해야 한다.

시장의 일부에서는 여전히 메모리를 '변덕스러운 경기 민감주'로 보고 있다. 기록적인 이익이 일회성 호황이 아님을 실적 공시와 계약 데이터로 입증하는 것, 그것이 메모리 주식이 TSMC와 같은 '고멀티플' 기업으로 거듭나는 유일한 길이다.

김주원 글로벌이코노믹 기자 park@g-enews.com