;)

;)

;)

비용의 역설, 고유가에도 EV 판매 27% 급감… 7500달러 보조금 중단 '직격탄'

점유율 5%대 정체, '캐즘' 깊어져… 고비용·인프라 부재가 발목

점유율 5%대 정체, '캐즘' 깊어져… 고비용·인프라 부재가 발목

이미지 확대보기

이미지 확대보기

이란발(發) 지정학적 리스크로 국제 유가가 요동치며 미국 내 휘발유 가격이 치솟고 있지만, 전기차(EV) 시장의 봄날은 멀기만 하다. 기름값이 올라도 전기차 구매로 이어지지 않는 '에너지 비용의 역설'이 깊어지는 모양새다.

배런스(Barron's)는 지난 8일(현지시간) 보도에서 현재 미국 내 평균 휘발유 가격인 갤런당 4.50달러(약 6590원) 수준으로는 전기차 판매량을 유의미하게 끌어올리기 어렵다고 분석했다.

이미지 확대보기

이미지 확대보기

소탐대실(小貪大失)… 보조금 사라진 7500달러의 벽, 기름값 인상분 압도

하지만 시장의 반응은 냉담하다. 지난 1분기 미국 전기차 판매량은 지난해 같은 기간보다 27% 급감했다. 가장 큰 원인은 정부 지원책의 일몰이다. 지난해 9월 말 대당 7500달러(약 1098만 원)에 달하던 연방 전기차 구매 세액공제가 종료되면서 소비자가 체감하는 차량 가격이 수직 상승했다.

알 루트(Al Root) 배런스 기자는 "휘발유 가격 상승으로 얻는 경제적 이득보다 보조금 폐지로 인한 구매 비용 부담이 훨씬 크다"며 "세액 공제 혜택이 사라진 것을 상쇄하려면 휘발유 가격이 갤런당 20달러(약 2만 9200원)까지 치솟아야 한다"고 지적했다. 현재 가격의 4배 이상 폭등하는 극단적인 상황이 오지 않는 한 소비자의 마음을 돌리기 어렵다는 뜻이다.

'5만 5000달러' 고가 장벽… 중국·유럽에 뒤처지는 미국, 인프라도 발목

전기차와 내연기관차 사이의 가격 격차도 여전한 걸림돌이다. 현재 미국 내 신차 평균 가격은 약 4만 9000달러(약 7176만 원)인 반면, 전기차 평균 가격은 5만 5000달러(약 8054만 원)를 웃돈다. 보조금 없이는 선뜻 지갑을 열기 힘든 가격대다.

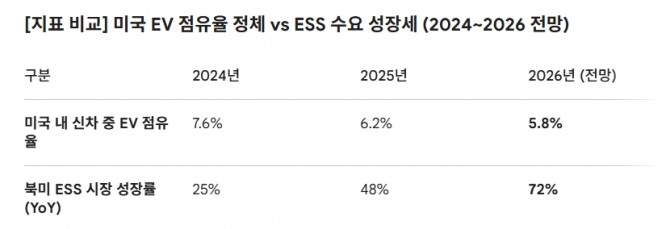

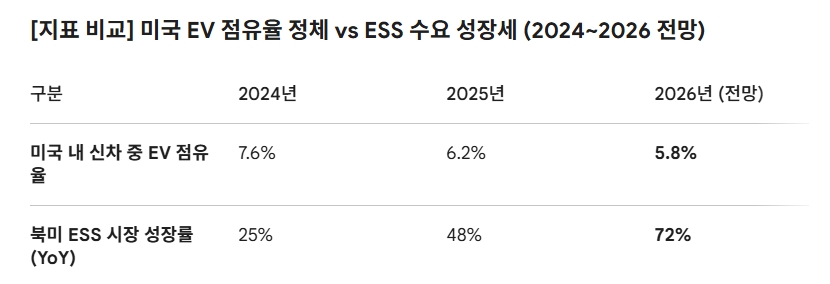

이러한 가격 차이는 글로벌 시장 점유율 격차로 고스란히 이어진다. 현재 유럽의 전기차 비중은 20%, 중국은 30%를 넘어섰다. 반면 미국은 올해 신차 판매 중 전기차 비중이 5~6%대에 머물 전망이다. 충전 인프라 부족과 더불어 전기차 구매를 정치적 성향과 연결 짓는 미국 특유의 사회적 분위기도 보급 확대의 장애물로 꼽힌다.

베어 트랩스 리포트(Bear Traps Report)의 래리 맥도널드(Larry McDonald) 저자는 "이란 전쟁 이후 휘발유 가격이 올랐음에도 테슬라, 리비안, 루시드 등 주요 전기차 종목들은 S&P 500 지수 수익률을 평균 15%포인트 밑돌고 있다"며 시장의 실망감을 전했다.

한국 전기차·배터리 산업, 비용 절감과 시장 다변화 절실

미국 시장의 수요 위축은 한국 배터리 및 부품 업계에 '원가 경쟁력 확보'라는 시급한 과제를 던진다. 보조금 없는 시장에서 생존하려면 LFP(리튬인산철) 배터리 도입 확대와 공정 혁신을 통해 내연기관차 수준의 가격 등가를 달성해야 한다.

다만 전기차용 배터리는 고전하고 있지만, AI 데이터센터 열풍에 따른 에너지저장장치(ESS)용 배터리 수요가 '생명줄' 역할을 하며 기업별로 실적이 엇갈리고 있다. 생존을 위해서는 북미 의존도를 낮추고 동남아, 유럽 등 공급망을 다변화하는 전략이 필요하다. 당분간 '캐즘' 구간의 고통은 불가피하나, 이를 기술 고도화와 포트폴리오 재편의 기회로 삼는 기업만이 향후 반등장에서 주도권을 쥘 것이다.

전기차 반등의 3대 조건… 언제쯤 지갑 열릴까

투자자와 소비자들은 향후 전기차 시장의 향방을 가늠하기 위해 다음 세 가지 지표를 주시해야 한다.

첫째, 배터리 가격 하락 속도다. 차량 가격의 40%를 차지하는 배터리 단가가 내연기관차와의 '가격등가(Price Parity)'를 달성하는 시점. 제조사들의 원가 절감 노력이 핵심이다.

둘쩨, 정책 재개 여부다. 오는 11월 미국 중간선거 결과에 따른 인플레이션 감축법(IRA) 보조금 정책의 변화 가능성이 상존한다. 법적으로 IRA(인플레이션 감축법)라는 법안 자체는 여전히 유효하다. 올해 11월 중간선거에서 공화당이 승리할 경우, 아직 남아 있는 IRA를 완전히 삭제하거나 보조금 부활 가능성을 아예 차단하는 입법을 시도할 가능성이 높다.

셋째, 자율주행 소프트웨어 수익화다. 테슬라의 중국 내 FSD(Full Self-Driving) 테스트 결과 등 제조업을 넘어선 소프트웨어 매출 비중 확대를 지켜봐야 한다. 이는 하드웨어 가격 인하 여력을 제공할 수 있다.

종합하면, 전기차 시장은 이제 단순한 '친환경 열풍'을 넘어 철저한 '비용 편익 분석'의 영역으로 들어섰다. 휘발유 가격 폭등이라는 외부 요인에 기대기보다, 제조사들의 뼈를 깎는 원가 절감과 혁신적인 충전 인프라 확충만이 정체된 시장을 깨울 수 있는 유일한 열쇠다. 국내 배터리 및 부품 업계 역시 미국의 이러한 정책 변화와 시장 침체 장기화 가능성에 대비해 공급망 다변화와 기술 경쟁력 확보에 역량을 집중해야 할 시점이다.

김주원 글로벌이코노믹 기자 park@g-enews.com