;)

;)

중국 CXMT 공급 공세에 범용 메모리 단가 하락 전환 경고음

미국 빅테크 설비투자 회수율과 한국 시스템 반도체 체질 개선이 분수령

미국 빅테크 설비투자 회수율과 한국 시스템 반도체 체질 개선이 분수령

이미지 확대보기

이미지 확대보기

경계현 삼성전자 고문이 중국의 공격적인 메모리 반도체 증산으로 인해 범용 디램 단가가 급락할 수 있다고 경고했다. 미국 정보기술 매체 Wccftech는 18일(현지시각) 보도를 통해 인공지능 공급망 변화를 집중 조명했다. 경 고문은 한국공학한림원 포럼 기조연설에서 중국의 과감한 설비투자가 시장 판도를 바꿀 것이라 진단했다. 인공지능 열풍에 폭등한 범용 단가가 중국산 공급 과잉이라는 암초를 만나며 국내 반도체 주가 흐름에 이목이 집중된다.

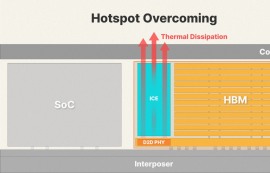

HBM 쏠림이 부른 DDR5 단가 폭등과 PC 업계의 비상

인공지능 반도체 수요가 폭증하면서 고대역폭메모리로 생산 능력이 쏠리자, 범용 제품 공급 부족 현상이 심화했다. 제조사들이 고부가가치 제품 생산에 집중하면서 범용 디램 공급이 급감했고 이는 디디알파이브 가격 급등으로 이어졌다. 실제로 독일 소매 시장 기준 DDR5 가격은 지난해 7월 대비 올 5월 현재 414.0% 올랐다. 단가 상승 압박이 거세지자, 글로벌 PC 제조사들은 완제품 가격 인상에 대응하기 위해 메모리 물량 선제 확보에 나섰다. 이러한 부품 조달 경쟁은 주요 정보기술 기업들의 단기 실적 개선을 이끌었으나 장기 제조 원가 부담을 가중한다.

중국 CXMT의 추격과 월 600만 장 생산 능력의 명암

중국 최대 디램 제조사인 창신메모리테크놀로지는 범용 서버 시장 점유율을 빠르게 확대하고 있다. 현지 업계 추정에 따르면 창신메모리는 기술 자립 가속화로 범용 D램 시장에서 출하량을 급격히 늘리며 실적 호전을 가시화했다.

창신메모리가 대량 출하를 개시한 서버용 제품은 최대 8000Mbps 속도를 지원한다. 비록 한국 기업이 주도하는 초고속 제품과 기술 격차는 존재하나 범용 서버 시장을 대체하기에는 충분한 성능이다. 가격 경쟁력을 앞세운 중국의 공습은 국내 기업의 독점 구도를 깨뜨릴 변수로 떠올랐다.

하반기 글로벌 메모리 생산능력은 웨이퍼 기준 월 600만 장에 이를 전망이다. 중국발 공급 과잉은 단기적으로 메모리 가격 안정화를 유도하여 소비자 부담을 덜어줄 수 있다.

빅테크 설비투자 회수율의 변수와 시스템 반도체의 과제

반면 고부가가치 제품에 올인하던 삼성전자와 에스케이하이닉스 같은 국내 기업들에는 수익성 악화라는 악재가 된다.

변수는 인공지능 투자 초기 단계에 발생하는 거대 기술 기업들의 과잉 투자와 자본 회수율이다. 구글·마이크로소프트 등 거대 기술 기업들이 천문학적인 설비투자 대비 실질적인 수익을 내지 못하면 투자 회수율 저하로 인해 차기 설비투자가 급감하며 메모리 수요 역시 즉각 붕괴할 수 있다.

앞으로 투자자가 체크해야할 포인트

국내 반도체 기업의 주가 방향성과 인공지능 거품 여부를 판단하려면 '공급 속도 대비 수요 둔화'를 가리키는 다음 세 가지 지표를 주시해야 한다.

첫째, 창신메모리테크놀로지(CXMT)의 12인치 웨이퍼 월간 생산량 추이다. 중국의 증산 속도는 반도체 공급 과잉과 단가 하락의 시점을 결정 짓는 직접적인 지표다.

둘째, 미국 실리콘밸리 빅테크 기업들의 분기별 설비투자(CAPEX) 규모다. 인공지능 서비스의 수익성 악화로 투자가 둔화하면 메모리 수요는 즉각 하락 국면을 맞이한다.

셋째, 국내 반도체 기업의 전체 매출 중 고부가가치 제품(HBM·서버용 DDR5)이 차지하는 비중이다. 이는 범용 제품의 단가 하락 영향을 방어할 유일한 보루이기 때문이다.

중국의 물량 역습이 다가오는 상황에서 인공지능 맞춤형 반도체 중심의 독자적인 설계 생태계를 구축하는 일만이 한국 반도체의 유일한 탈출구다.

김주원 글로벌이코노믹 기자 park@g-enews.com