;)

;)

;)

구글 잉여현금 90% 급감·아마존 마이너스 전환… 전략적 레버리지냐, 구조적 위험이냐

데이터센터 착공 지연·OpenAI IPO 불확실성… 한국 반도체에 '이중 경고'

데이터센터 착공 지연·OpenAI IPO 불확실성… 한국 반도체에 '이중 경고'

이미지 확대보기

이미지 확대보기

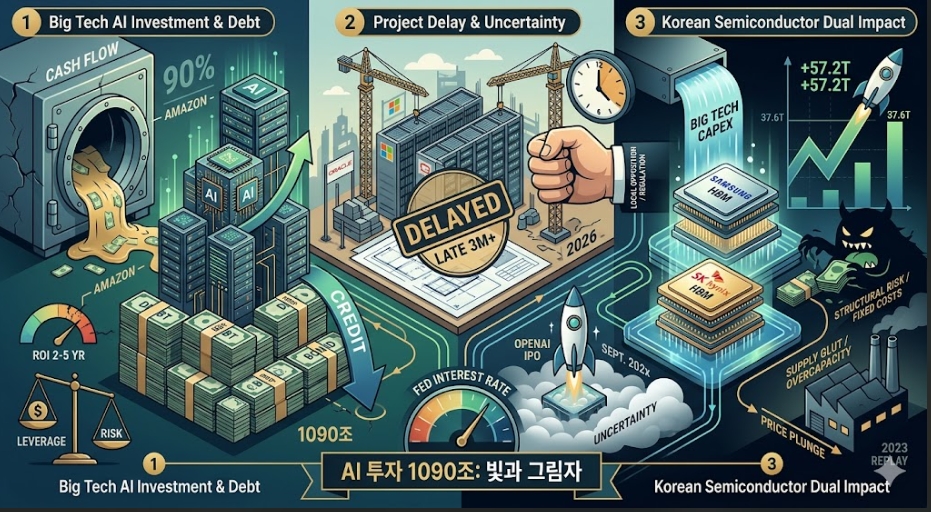

빅테크 4개사가 올해 AI 인프라에 쏟아붓는 자본지출이 약 7250억 달러(약 1090조 원)로 확인됐다. 자체 현금흐름을 넘어서는 투자가 이어지면서 채권 발행 비중이 빠르게 커지고 있다. 이를 성장을 위한 전략적 선택으로 볼 것인지, 구조적 리스크의 전조로 읽을 것인지가 지금 시장의 핵심 쟁점이다.

"자체 현금 넘어섰다"… 부채가 AI를 떠받친다

크레딧사이츠(CreditSights)에 따르면 2026년 알파벳의 자본지출 대 매출 비율은 46%, 메타는 54%, 오라클은 86%에 이른다. 뱅크오브아메리카(BofA) 신용전략팀은 빅테크 5개사의 AI 자본지출이 영업 현금흐름의 94%까지 오를 것으로 분석했다. 피버털리서치는 알파벳의 올해 잉여현금흐름이 지난해 730억 달러(약 110조 5200억 원)에서 82억 달러(약 12조 4100억 원)로 90% 가까이 급감할 것으로 내다봤다. 아마존은 잉여현금흐름이 마이너스로 전환될 가능성도 거론된다.

지난해 말부터 빅테크 5개사는 자본시장에서 1375억 달러(약 208조 1750억 원)를 조달했다. 브레킨리지캐피털어드바이저스는 메타·알파벳·아마존·오라클 4개사의 미국 투자등급 회사채 비중이 지난 1년간 2.2%에서 4.1%로 두 배 가까이 뛰었다고 밝혔다. 모건스탠리와 JP모건은 기술 섹터 전체가 향후 3년간 1조 5000억 달러(약 2270조 원)의 신규 부채를 발행해야 할 수 있다고 추산한다.

데이터센터 지연·OpenAI IPO의 두 변수

파이낸셜타임스(FT)는 위성·드론 영상 분석을 통해 마이크로소프트·오라클·오픈AI 관련 건설 현장 다수가 완공 예정보다 3개월 이상 늦어지고 있다고 보도했다. 노동력·자재 부족과 인허가 병목이 원인이다. 오라클은 블룸버그에 오픈AI향 데이터센터 일부 완공 시점을 2027년에서 2028년으로 미뤘다고 전했다. 데이터센터워치에 따르면 지난해 1560억 달러(약 236조 1840억 원) 규모의 프로젝트가 지역 반대와 소송으로 취소되거나 지연됐다. 메인주는 주 전역 데이터센터 신설 제한 법안을 통과시켰다.

오픈AI는 골드만삭스·모건스탠리와 기업공개(IPO) 기밀 서류를 준비하며 9월 상장을 목표로 한다. 최고재무책임자(CFO) 새라 프라이어가 내부 매출 목표 미달을 이유로 2027년 연기를 건의했다는 보도도 나왔다. 오픈AI 상장은 단순한 자금 조달을 넘어 AI 산업 전체의 밸류에이션 기준점을 재설정하는 가격 발견 이벤트가 될 수 있다. 상장이 지연되거나 밸류에이션이 기대를 밑돌 경우, AI 관련주 전반의 재평가 압력으로 번질 수 있다.

한국 반도체, 상방과 하방의 두 갈림길

빅테크 자본지출 급증의 직접 수혜처는 고대역폭메모리(HBM)를 앞세운 삼성전자와 SK하이닉스다. 삼성전자는 2026년 1분기 영업이익 57조 2300억 원으로 분기 사상 최대를 달성했다. 골드만삭스는 연간 전망치를 355조 원으로, DB증권은 397조 원으로 각각 제시한다. SK하이닉스는 1분기 영업이익 37조 6103억 원, 영업이익률 72%로 역대 최고를 기록했다. KB증권은 연간 전망치를 270조 원, 노무라는 279조 원으로 올려 잡았다.

하방 시나리오는 반대 방향에서 작동한다. 팹과 장비 도입에 수십조 원이 선행되는 구조상, 감가상각비와 유지비는 수요와 무관하게 매달 청구되는 고정비다. 빅테크 자본지출이 꺾이면 공급 과잉으로 단가가 급락하고, 매출 감소에 고정비가 그대로인 레버리지 구조가 실적 충격을 증폭시킨다. 2023년 혹한기가 그 경로를 보여준 전례다. 'AI 자본지출 둔화 = 메모리 가격 하락 → 실적 레버리지 역전'이라는 등식이 한국 반도체의 핵심 하방 리스크다.

투자자들이 주시해야 할 지표는 세 가지다. 첫째 빅테크 분기 자본지출 가이던스 변화, 둘째 데이터센터 착공·완공률과 반도체 선수금 계약 동향, 셋째 미국 10년물 국채 금리 추이다. AI 투자 사이클의 지속 여부는 기술 혁신이 아니라 금리·현금흐름·부채라는 전통적 변수에 의해 결정되는 국면으로 접어들고 있다.

김주원 글로벌이코노믹 기자 park@g-enews.com