;)

;)

;)

스페이스X IPO 기대감 속 월가 일각 "스토리 주도형 밸류에이션" 우려

매출 대비 극단적 고평가… 수급 유입 둔화 시 급격한 조정 가능성

매출 대비 극단적 고평가… 수급 유입 둔화 시 급격한 조정 가능성

이미지 확대보기

이미지 확대보기

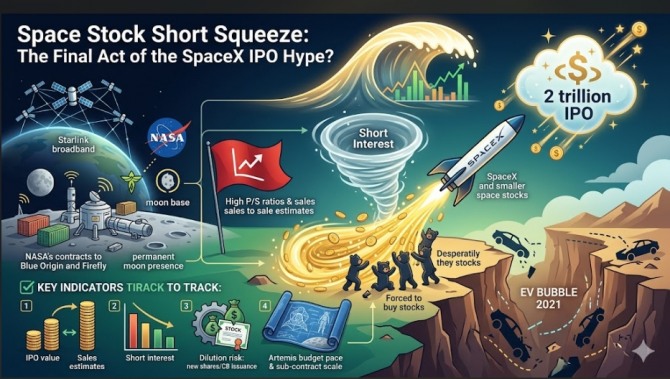

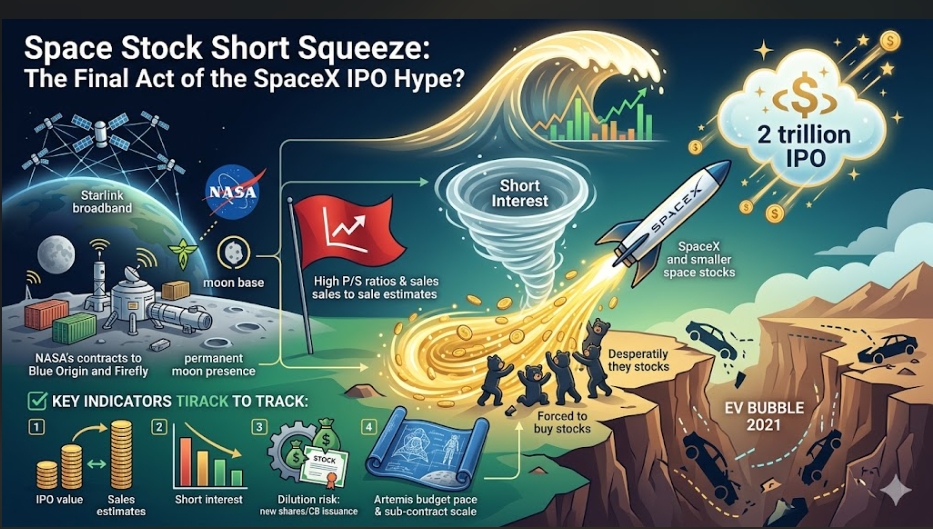

최근 미국 증시에서 우주항공 관련 종목이 급등세를 이어가고 있다.

배런스(Barron's)는 지난 27일(현지시각) 보도를 통해 로켓랩(RKLB)과 에이에스티 스페이스모바일(ASTS) 등 주요 우주항공 기업의 주가가 지난 1년 동안 380% 이상 폭등했다고 전했다. 이번 상승세는 스페이스X의 기업공개(IPO) 기대감과 숏스퀴즈(공매도 투자자의 강제 매수)가 맞물린 결과로 풀이되지만, 2021년 전기차 버블 붕괴와 유사한 경로를 밟을 수 있다는 경고가 나온다.

스페이스X 후광 효과와 NASA의 달 탐사 프로젝트

우주항공주의 강력한 상승 동력은 스페이스X의 상장 가능성이다. 머스크가 이끄는 스페이스X는 비상장 프라이빗 마켓 일각의 낙관적 추정치 기준으로 최대 2조 달러(약 3010조 원) 규모의 기업가치까지 거론되고 있다. 이는 월가 일부 자산운용사 추정 기준 스페이스X의 2026년 예상 매출액 대비 80배 수준으로, 시장 조건과 참여자에 따라 추정 편차가 존재한다. 스페이스X가 위성 인터넷 서비스인 스타링크를 통해 궤도 진입 비용을 낮추고 수익성을 입증하자 중소형 우주항공 기업으로 투자 자금이 유입되는 흐름이다.

공매도 세력 쥐어짜는 '숏스퀴즈'가 밀어 올린 과열

수급 측면에서는 숏스퀴즈가 주가 폭등의 도화선이 됐다. 우주항공 기업의 미래 가치를 비관적으로 본 하락 베팅 세력이 늘어났으나, 주가가 예상과 달리 급등하자 손실을 막기 위해 주식을 되사는 현상이 발생했다. 에이에스티의 유통 주식 수 대비 공매도 비율은 20%에 달한다. 로켓랩은 7%, 파이어플라이는 9%의 공매도 비율을 기록하고 있다. 이는 미국 러셀1000 지수 편입 종목의 평균 공매도 비율인 5%를 크게 웃돈다. 다만 신규 매수세 유입이 둔화할 경우 이러한 숏스퀴즈 동력은 급격히 소멸할 수 있다.

이러한 수급 과열은 과거 전기차 시장의 거품 형성과 닮아 있다. 2021년 당시 테슬라의 성공에 힘입어 니콜라와 리비안 같은 신생 전기차 기업의 시가총액은 제너럴모터스(GM)와 포드를 넘어섰다. 시장에서는 실적이 뒷받침되지 않은 채 기대감만으로 주가가 오르는 '스토리 주도형 밸류에이션' 국면이라는 지적이 나온다.

다만 우주항공은 정부 계약 기반 산업이며 기술적 진입장벽이 높다는 점에서 과거 전기차 사태와는 구조적 차이가 존재한다. 증권가에서는 스페이스X의 상장 시점이 우주항공주 밸류에이션 고점의 신호탄이 될 수 있다고 조심스럽게 진단한다.

단기적 수급 쏠림과 중장기 실적 괴리

중장기적으로는 특정 기업의 극단적인 밸류에이션이 시장 전체에서 정당화되기 어렵다. 실제 우주 비즈니스의 현금 흐름 성장이 가시화되지 않으면 급격한 자산 가격 조정이 올 수 있다.

국내 투자자를 위한 체크포인트

해외 우주항공주에 투자하는 서학개미들은 향후 우주항공 시장의 거품 여부를 판단하기 위해 다음 네 가지 지표를 반드시 추적해야 한다.

첫째, 스페이스X의 공모가 수준과 2026년 실제 매출액 추이를 지켜봐야 한다. 밸류에이션 거품의 기준점 역할을 하므로 예상치 부합 여부를 매 분기 확인해야 한다.

둘째, 주요 우주항공 종목(ASTS, RKLB)의 유통 주식수 대비 공매도 잔고 비율 변화다. 공매도 잔고가 급감하면 숏스퀴즈 동력이 소멸해 주가가 폭락할 수 있으므로 주의해야 한다.

셋째, 주가 급등 국면에서의 유상증자 및 전환사채(CB) 발행 여부다. 우주 기업은 자금 소모가 매우 커 주가 상승기에 지분 희석 리스크가 빈번히 발생한다.

넷째, NASA의 아르테미스 프로젝트 예산 집행 속도와 민간 수주 규모다. 민간 기업의 실질적 현금 흐름을 결정하는 핵심 지표이므로 연방 의회 동향을 봐야 한다.

투자자는 과열된 수급이 만드는 착시를 경계하고 실제 현금 흐름과 산업 개화 속도를 기준으로 냉정한 판단이 요구된다.

김주원 글로벌이코노믹 기자 park@g-enews.com