;)

;)

;)

실적 기반 밸류에이션 속 고대역폭 메모리 과점 체제가 AI 랠리 주도

스토리 프리미엄 한계 직면한 인텔… 삼성·SK하이닉스 가격 협상력 강화 신호

스토리 프리미엄 한계 직면한 인텔… 삼성·SK하이닉스 가격 협상력 강화 신호

이미지 확대보기

이미지 확대보기

반도체 기업 마이크론 테크놀로지와 인텔이 인공지능(AI) 서버 수요 급증으로 올해 일제히 급등한 가운데, 향후 AI 시장의 실질적 수혜는 메모리 반도체 강자인 마이크론에 집중될 것이라는 분석이 나왔다.

배런스(Barron's)는 지난달 28일(현지시각) 보도에서 고대역폭 메모리(HBM) 시장의 견고한 진입 장벽을 바탕으로 마이크론이 인텔보다 매력적인 AI 투자 대안으로 부상했다고 전했다. 글로벌 투자은행(IB) 디에이 데이비슨(D.A. Davidson) 역시 마이크론의 목표 주가를 대폭 상향 조정하며 이 같은 전망을 뒷받침했다.

AI 수요의 병목이 연산(CPU)이 아니라 메모리(HBM)로 이동하면서, 이익의 중심이 구조적으로 이동하고 있다는 진단이다. 결국 AI 반도체의 수익은 연산이 아니라 메모리에서 발생하는 구조로 재편되고 있다.

실적 기반 마이크론 vs 스토리 프리미엄 인텔

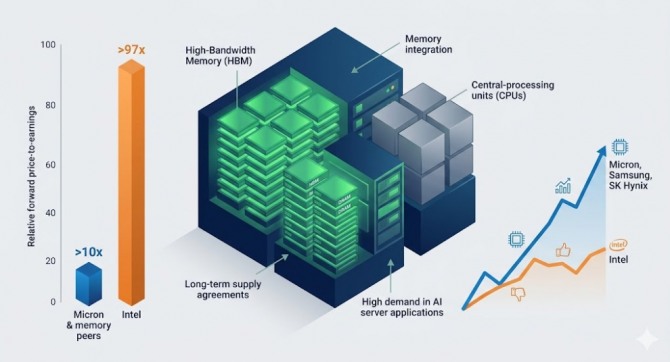

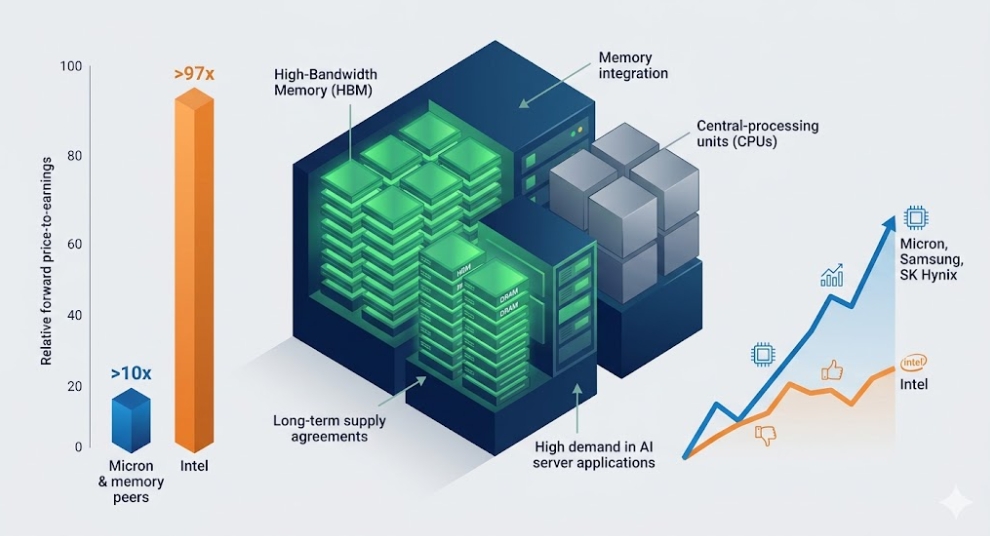

팩트셋(FactSet) 집계에 따르면 마이크론의 12개월 선행 PER은 10배 안팎에 머물러 있다. 반면 인텔의 선행 PER은 일회성 비용과 파운드리 부문 적자가 반영된 데다, 이익 규모가 낮은 구간에서 산출되며 97배를 초과했다.

시장이 인텔에 이 같은 고평가 프리엄을 부여한 배경에는 미국 정부의 반도체법(CHIPS Act) 보조금 혜택, 파운드리 전환을 통한 TSMC 대체 기대감, AI 가속기 가우디(Gaudi)의 추격 스토리 가치가 포함됐다. 그러나 디에이 데이비슨은 인텔이 제조 부문 적자를 완전히 해소하더라도 선행 PER이 40배 수준에 달할 것으로 추산하며, 실적 펀더멘털 대비 과열 국면이라고 평가했다.

'파운드리 리스크' 인텔 vs 'HBM 과점체제' 마이크론

두 기업의 투자 매력도를 가른 핵심 요인은 시장의 경쟁 구조와 진입 장벽이다. 인텔이 속한 CPU 및 파운드리 시장은 설계를 전담하는 팹리스 기업들의 빠른 점유율 이동과 천문학적인 설비투자(CAPEX) 부담에 노출됐다. 반면 마이크론이 속한 메모리 반도체 시장은 철저한 과점 체제를 유지하고 있다.

길 루리아(Gil Luria) 디에이 데이비슨 수석 분석가는 보고서를 통해 마이크론과 한국의 SK하이닉스, 삼성전자가 전 세계 디램(DRAM)과 HBM 시장을 과점 지배하고 있다고 진단했다. 신규 경쟁사가 이 시장에 진입하려면 최소 2년에서 3년 이상의 생산공장 건설 기간이 소요되므로 공급 과잉 우려가 낮다는 분석이다. 과거 메모리 업계의 고질적 문제였던 경기 부침 주기 역시 고도화된 HBM 통합 공정과 장기 공급 계약(LTA) 체결로 완화되는 추세다.

3사 내부 경쟁 구도 급변… 한국 반도체 생태계 시사점

미국 월가의 이 같은 분석은 한국 반도체 시장에도 직접적인 시사점을 던진다. 마이크론의 밸류에이션 재평가는 동일한 HBM 과점 연합을 형성한 삼성전자와 SK하이닉스의 주가 추진력으로 작용할 가능성이 크다. 글로벌 공급 안정화는 국내 기업들의 가격 협상력 강화 신호로 풀이되지만, 마이크론의 공격적인 설비투자는 중장기적으로 공급 확대 변수로 작용할 수 있다.

시장의 시선은 HBM 3사 내부의 역학 관계로 이동하고 있다. 엔비디아 공급망을 선점한 SK하이닉스가 독점적 지위를 유지하는 가운데, 후발 주자인 마이크론이 미국 정부의 전폭적인 보조금을 바탕으로 공격적인 설비투자를 감행하며 추격을 본격화했다. 여기에 삼성전자의 HBM 수율 개선 및 엔비디아 최종 퀄(품질) 인증 여부가 향후 시장 판도를 가를 최대 분수령으로 꼽힌다. 인텔의 파운드리 안착이 지연될 경우 국내 반도체 핵심 기업들의 반사이익 체감도는 한층 더 커질 것으로 보인다.

투자자 종합 체크포인트

국내외 반도체 주식 투자자가 향후 AI 반도체 리스크와 추가 상승 여력을 판단하기 위해 추적해야 할 핵심 지표는 다음과 같다.

첫째, 빅테크 기업의 설비투자(CAPEX) 집행률이다. 이 수치는 마이크론과 한국 반도체 기업들의 HBM 가동률을 결정하는 핵심적인 선행 지표로 작용한다.

둘째, 엔비디아의 GPU 출하량 및 클라우드 서버 증설 속도다. HBM 수요의 본질은 결국 AI 가속기 공급량과 직접 연동되므로 시장 전체의 총수요 크기를 가늠할 기준선이 된다.

셋째, 글로벌 HBM 단가 추이 및 계약 기간이다. 과거 단기 현물가 중심에서 장기 공급 계약 구조로 안착하여 실적 변동성을 줄이는지 점검해야 한다.

넷째, 인텔 파운드리 부문의 분기별 영업손익이다. 인텔의 밸류에이션 정상화와 더불어 글로벌 위탁생산 시장의 공급 역학 관계 변화를 파악할 수 있는 지표다.

AI 랠리의 2막은 막연한 스토리 기반 프리미엄 경쟁을 넘어, 구조적 진입 장벽을 확보한 과점 기업들이 이익을 가져가는 주체가 명확해지는 실적 장세로 전환하고 있다.

김주원 글로벌이코노믹 기자 park@g-enews.com