;)

;)

;)

동·서해안 해군기지 정비창 구축 전략…현지 발표서 7만 8000개 직간접 고용 창출 예고

'건조 매출 넘어 30년 정비까지'…독일과 양자 구도 속 '정치·조달 게이트웨이' 확보로 승부수

'건조 매출 넘어 30년 정비까지'…독일과 양자 구도 속 '정치·조달 게이트웨이' 확보로 승부수

이미지 확대보기

이미지 확대보기

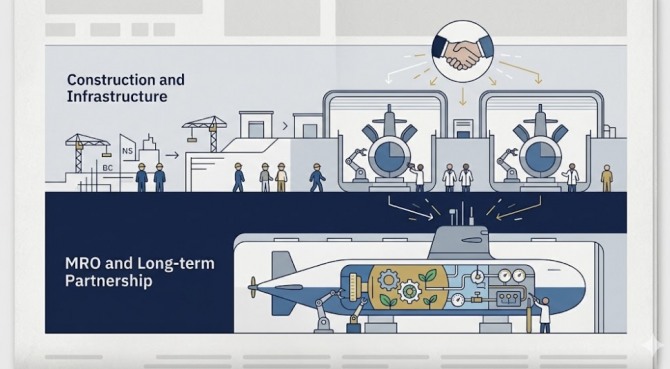

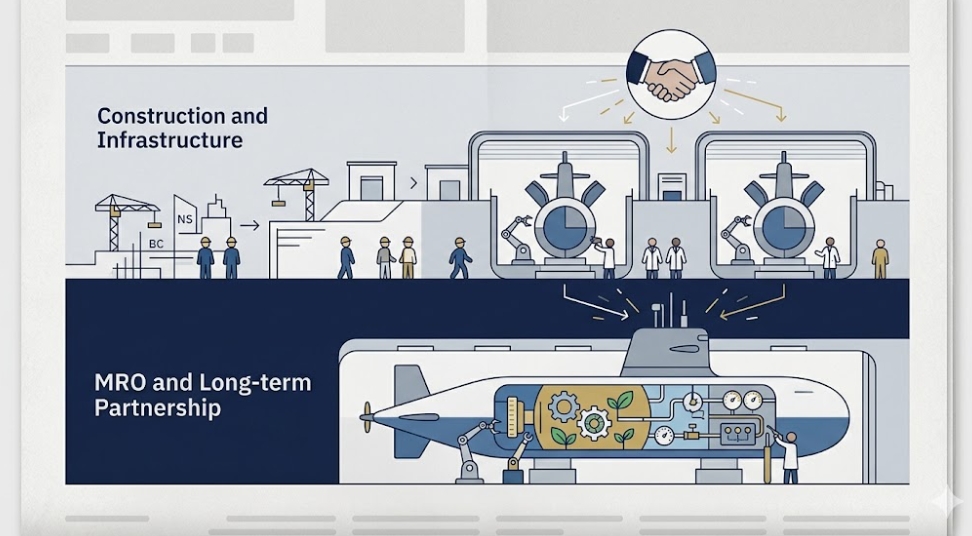

캐나다 해군이 노후화된 기존 빅토리아급 잠수함을 대체하기 위해 추진하는 차기 잠수함 도입 사업은 총 12척 규모에 이른다. 건조 비용과 30년간의 수명주기 유지·보수(MRO) 비용을 합산한 총사업비는 약 60조 원에서 최대 100조 원대로 관측되는 초대형 프로젝트다.

CNW그룹이 10일(현지시각) 발표한 보도에 따르면, 한화오션은 지난 4월 7일 PCL과 팀 협약(Teaming Agreement)을 체결했다. 양사는 캐나다 태평양 연안의 에스콰이몰트와 대서양 연안의 핼리팩스 해군 기지에 잠수함 MRO 시설을 공동 개발하기로 합의했다.

캐나다 국방 인프라 거물 PCL, 현지 진입의 '정치·조달 게이트웨이' 역할

PCL은 캐나다 국방부 산하의 싱크로리프트(Syncrolift) 업그레이드와 육상시험시설(LBTF) 등 대형 군사 인프라 실적을 보유한 현지 1위 건설사다. 자국 기업 참여를 중시하는 캐나다 정부의 조달 네트워크와 정치권 영향력을 고루 갖추고 있어 사실상 현지 사업 수주를 위한 '정치·조달 게이트웨이' 역할을 맡는다.

양사의 프로젝트 공동 발표 자료에 따르면, 이번 동·서해안 해군 기지 정비창 구축을 통해 양 기지에서 각각 3만 9000개씩, 총 7만 8000개의 직간접적 일자리가 창출될 전망이다. 인프라 설계와 공사가 한화오션의 납품 일정에 맞춰 즉시 시작되므로 현지 중소기업들의 공급망 참여 기회도 조기에 열릴 예정이다.

'30년 정비 캐시플로우' 확보, 벨류에이션 리레이팅 분수령

국내 증권가에서는 잠수함 도입 사업의 최종 성패가 30년 이상 이어지는 현지 MRO 자급 역량에 달렸다고 분석한다. 메리츠증권 리포트에 따르면 함정 건조 매출 이후 발생하는 MRO 사업은 영업이익률이 20%를 웃도는 고부가가치 영역이다. 현재 캐나다 잠수함 사업은 한국의 한화오션·HD현대중공업 연합과 독일의 티센크루프마린시스템즈(TKMS)가 최종 후보(숏리스트)에 올라 양자 대결을 벌이고 있다.

한화오션은 현지 최대 건설망과 조기 공급망 구축 카드를 꺼내 들어 경쟁국 대비 유리한 고지를 점했다. 해당 인프라 선점 여부는 향후 수주 확률뿐 아니라 중장기 투하자본이익률(ROIC) 개선 기대를 반영한 밸류에이션 리레이팅(기업가치 재평가) 변수로 작용할 수 있다.

장기 레이스 속 환율·정치 변수 감안해야

다만 장기 프로젝트 특성상 투자자가 유의해야 할 리스크 요인도 상존한다.

신한투자증권은 캐나다 정부의 최종 사업자 선정 시점이 오는 2027년 이후로 예정되어 단기 실적 반영은 제한적이라고 짚었다. 글로벌 원자재 가격 상승에 따른 원가 부담과 환율 변동성도 변수다. 아울러 캐나다 내부의 정권 교체나 국방 예산 축소 등 정치적 환경 변화 가능성도 장기적인 불확실성 요인으로 꼽힌다.

한화오션이 지난해 말 호주 방산·조선업체 오스탈의 지분 19.9% 인수를 승인받으며 북미 시장 교두보를 다진 만큼, 글로벌 거점 연계를 통한 리스크 분산 능력이 향후 관전 포인트다.

북미 방산 질주 가늠할 3가지 지표

첫째, 캐나다 국방부의 입찰요청서(RFP) 배점 구조다. 올해 말 발표될 입찰 조건에서 현지 인프라 구축 점수가 높을수록 사실상 수주의 당락을 결정짓는 핵심 변수가 된다.

둘째, 캐나다 현지 기자재 부품 협력사의 추가 확보 추이다. 현재 계약된 70여 개 사를 넘어 현지 공급망 비중이 늘어날수록 자국 우선주의 정책과 정치 리스크를 해소할 열쇠가 된다.

셋째, 미국 해군 함정 MRO 물량의 추가 수주 성과다. 북미 방산의 또 다른 축인 미국 해군 정비 물량을 추가 확보한다면 캐나다 사업 장기화에 따른 실적 공백을 메워줄 확실한 완충 장치가 된다.

김주원 글로벌이코노믹 기자 park@g-enews.com