;)

;)

;)

배런스 "선행 PER 31배, 추가 매수 멈춰라"… 속도 조절 경고

빅테크 투자 1064조 원, 60%↑… "이번 사이클은 다르다" 맞불

빅테크 투자 1064조 원, 60%↑… "이번 사이클은 다르다" 맞불

이미지 확대보기

이미지 확대보기

미국 대표 반도체 펀드가 사상 최고치 부근에서 발이 묶였다.

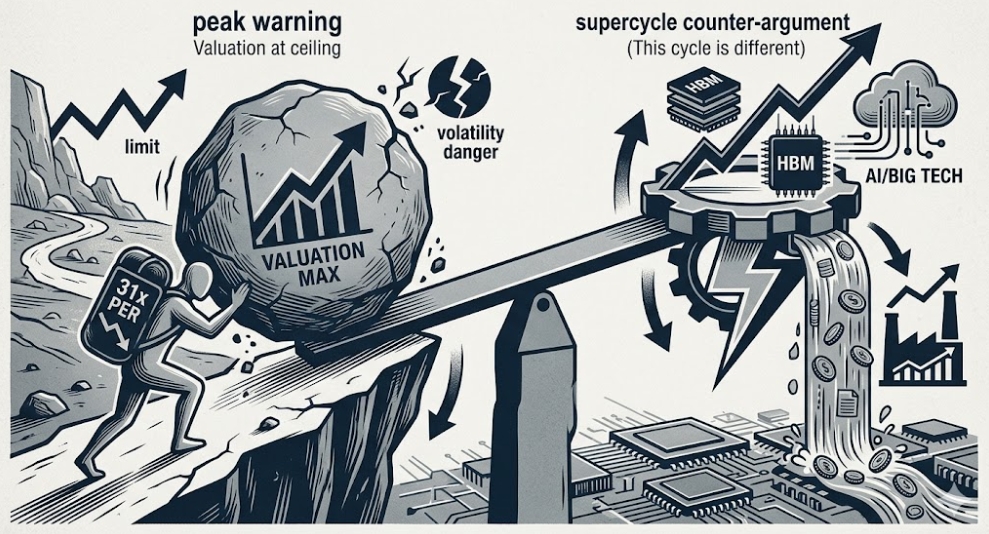

배런스는 17일(현지시각) "칩 주식을 더 사들이는 일은 멈춰야 할 때"라고 보도했다. 이 매체는 ① 밸류에이션이 정점에 닿았고 ② 실적 상향이 한계에 다다랐으며 ③ 변동성이 위험 신호를 보낸다고 짚었다. 삼성전자와 SK하이닉스에 기댄 코스피 투자자에게도 곱씹을 만한 경고다. 다만 이번 호황이 과거 사이클과 구조가 다르다는 반론도 만만치 않다.

두 배 오른 펀드, 밸류에이션이 천장

밴에크 반도체 상장지수펀드(ETF·종목코드 SMH)는 엔비디아와 브로드컴, 마이크론 등 인공지능(AI) 칩 수혜주를 담는다. 이 펀드는 16일 종가 기준 올해 들어 71.1% 뛰었다. 지난해 11월 저점에서는 거의 두 배로 불었다.

문제는 가격이다. 펀드의 12개월 선행 주가수익비율(PER)은 31배를 웃돌아 최근 1년 최고치에 닿았다. 배런스는 시장이 현재 배수보다 주가를 더 높이 끌어올리기를 망설인다고 분석했다. 다만 이 31배를 단순 고점으로 단정하기는 이르다는 반론도 있다. 과거 메모리 호황은 범용 D램 가격 급등이 주도해 가격이 꺾이면 이익도 함께 무너졌다. 반면 이번 사이클은 고대역폭메모리(HBM)와 AI 비중 상승이 마진 구조 자체를 끌어올리고 있다.

HBM 중심으로 제품 믹스가 바뀌면서 기준이 되는 정상화 이익 자체가 한 단계 높아졌다는 분석이다. 평균 이익이 아닌 상향된 정상화 이익을 잣대로 보면 밸류에이션 부담은 달라진다.

"실적 상향 80%가 피크"… 변동성도 흔들

실적 상향세도 꺾일 조짐이다. 모건스탠리 전략가들은 올해 이익 전망이 상향된 스탠더드앤드푸어스(S&P) 500 반도체 기업 비중이 최근 80% 가까이 올랐다고 밝혔다. 2003년 이후 가장 높은 수치다. 배런스는 이 지표가 80%에 닿을 때마다 증권사들이 더 많은 기업의 전망치를 낮추기 시작했다고 전했다.

반면 이번엔 예외일 수 있다는 시각도 존재한다. AI 투자는 선형이 아니라 계단식으로 상향되는 흐름이고, HBM 공급 부족이 가격과 마진을 동시에 밀어올리는 구조라는 것이다. 그래픽처리장치(GPU)와 메모리 사이의 병목이 메모리 기업의 협상력을 키운 점도 과거와 다르다.

변동성도 이미 흔들린다. 6월 4일 이후 이 반도체 펀드는 날마다 1% 넘게 오르내렸다. 에버코어에 따르면 기술주 변동성지수와 S&P500 변동성지수의 차이는 2020년 말 이후 가장 크게 벌어졌다. 배런스는 2020년 비슷한 상황 직후 이 펀드가 9월 한 달 11%까지 빠졌다고 상기시켰다. 다만 이 격차는 과열 신호인 동시에 자금이 AI 주도주로 쏠린 결과라는 양면 해석이 가능하다.

삼성·SK, 같이 움직여도 위험 성격은 다르다

한국 증시는 이 흐름에 곧장 옮겨붙는다. 삼성전자와 SK하이닉스는 코스피 시가총액을 떠받치는 양대 축이다. 두 회사가 세계 HBM 시장의 80% 이상을 쥐고 있어 칩 사이클이 꺾이면 코스피 고점도 함께 눌린다. SK하이닉스 주가는 18일 장중 269만 원을 넘어섰다.

다만 두 종목의 위험 성격은 엇갈린다. SK하이닉스는 HBM 프리미엄으로 밸류에이션이 높은 만큼 변동 폭도 크다. UBS는 엔비디아 차세대 '루빈' 플랫폼 HBM4 시장에서 SK하이닉스 점유율을 약 70%로 추산했다. 반대로 삼성전자가 올해 하반기 HBM4 양산을 안착시키면 SK하이닉스 점유율은 50~60%로 내려앉아 밸류에이션 재조정 위험에 노출된다. 삼성전자는 HBM 후발주자라 상대적으로 저평가돼 있어, HBM4 점유율 회복이 실적으로 확인되면 오히려 재평가 여지가 열린다.

트리거도 갈린다. SK하이닉스는 삼성의 HBM4 공급 확대나 중국 메모리 증설 등 경쟁 심화가 가시화될 때 밸류에이션이 깎이는 디레이팅 위험에 놓인다. 삼성전자는 업계에 따르면 HBM4 양산을 세계 최초로 개시했고 엔비디아 평가에서도 최고 수준을 받은 것으로 알려진 만큼, 하반기 실제 점유율 회복이 숫자로 확인되는 순간이 재평가의 분기점이 된다. 같은 사이클이라도 한쪽은 눈높이 하향, 다른 쪽은 상향 가능성을 안고 있는 셈이다.

단기 출렁임 불가피… 장기 성장은 유효

배런스가 던진 결론은 '추가 매수 자제'다. 보유 주식을 팔라는 권고는 아니다. 이 매체는 높은 성장세가 이어지는 만큼 1~2년에 걸쳐 주가가 오를 수 있다고 봤다. 다만 매수 시점과 적정 밸류에이션을 두고 시장이 흔들리며 상승 폭은 제한될 것으로 진단했다. '사이클 피크'가 아닌 '속도 조절' 신호에 가깝다.

낙관론의 근거는 빅테크의 지갑이다. 마이크로소프트와 아마존, 구글, 메타 등 4대 빅테크의 올해 설비투자 가이던스는 7000억 달러(약 1064조 원)에 육박한다. 지난해보다 60% 이상 늘어난 규모다. 다만 이 투자가 잉여현금흐름(FCF)을 갉아먹고 있어, 빅테크 현금 창출력이 흔들리면 투자 속도가 둔화될 수 있다.

특히 금리가 변수다. 금리가 오르면 빅테크의 할인율이 높아져 설비투자 부담이 커지는 동시에, 주식의 적정 PER도 함께 눌린다. 금리는 칩 수요와 밸류에이션을 한꺼번에 때리는 양날의 변수인 셈이다.

칩 주식을 든 투자자라면 다음 세 가지를 함께 지켜봐야 한다. 첫째, 빅테크 4사의 설비투자 가이던스다. 투자가 줄면 칩 수요의 정점 신호로 읽힌다. 둘째, HBM 계약 가격과 현물가격의 흐름이다. 계약가가 현물가를 끌어내리면 슈퍼사이클 둔화 조짐이다. 셋째, 메모리와 비메모리를 분리한 PER 밴드다. 메모리 밸류에이션이 역사적 고점을 넘으면 조정 가능성이 커진다. 피크 논쟁은 시작됐지만, 피크 자체는 아직 확인되지 않았다. 지금은 하락 전환이 아니라 속도와 밸류를 점검하는 구간이다.

김주원 글로벌이코노믹 기자 park@g-enews.com