;)

;)

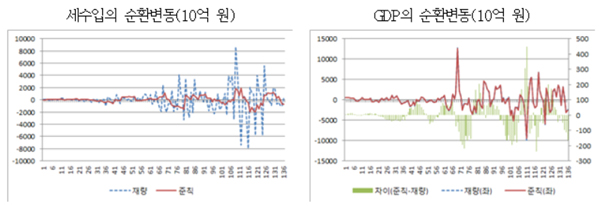

이미지 확대보기

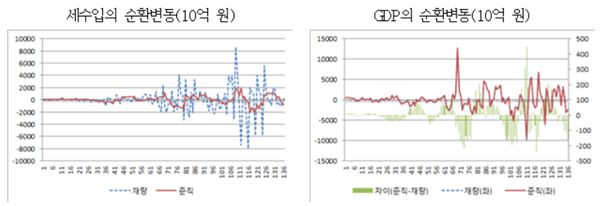

이미지 확대보기

한국경제연구원은 20일 '세무조사의 경제적 영향과 제도개선 방향' 보고서를 통해 이같이 밝혔다.

한경연은 “과세관청이 세수진도비에 따라 세무조사 강도를 조절하는 등 세무조사가 과세관청의 재량적 판단에 의해 결정되고 있다”고 주장했다. 실제로 기존 연구에 따르면 6월과 9월의 세수진도비와 세무조사 증가율이 강한 음의 상관관계를 보이는 것으로 나타났다.

이는 과세관청이 6월이나 9월의 세수진도비를 보고 진도비가 평균보다 낮으면 세무조사 강도를 높이고, 반대로 높으면 조사 강도를 완화하는 방식으로 운영한다는 근거라고 보고서는 설명했다.

또 재량적 시나리오에 따라 세무조사를 시행할 경우 준칙 시나리오에 비해 GDP는 연평균 0.19% 줄고, 세수입은 연평균 0.29% 감소하는 것으로 나타났다. 2014년 명목 GDP와 세입예산액을 기준으로 환산했을 때 GDP는 2조 3000억원 감소하고 세수입은 5천300억원이 덜 걷힌 셈이다.

조경엽 한경연 공공연구실장은 “과세관청이 재량적 판단에 따라 징세노력을 달리할 경우 경기상승기에는 세무조사를 완화해 세수입은 낮아지고 총 세수입이 줄어들 수 있는 반면 경기침체기에는 세무조사를 강화해 경기가 위축되고 추징된 세수입의 상당부분이 상쇄될 수 있다”고 주장했다.

조 실장은 “세수목표를 위해 세무조사를 재량적으로 운영하기보다 준칙에 따라 운영해 세무조사의 투명성을 높이고 세금의 경기안정화 기능을 강화해야 한다”고 말했다.

김대성 기자 kimds@