이미지 확대보기

이미지 확대보기

잠재성장률을 밑도는 저성장 추세가 고착화되고 있는 것은 총요소생산성의 성장기여가 위축됐기 때문으로 지적됐다.

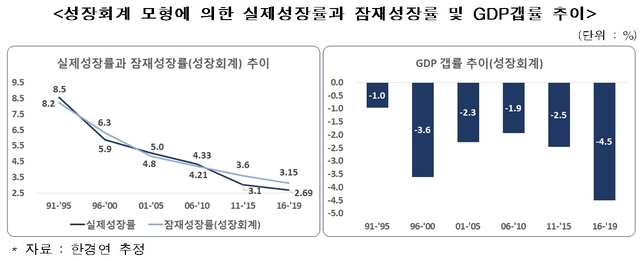

성장회계 모형으로 잠재성장률을 추정한 결과, 외환위기를 겪었던 1996~2000년 이후 2011년~2015년과 2016년~2019년 두 기간 연속 실질성장률이 잠재성장률을 밑돌아 저상장 추세가 고착화되고 있는 것으로 나타났다.

2011년과 2019년 동안 경제협력개발기구(OECD) 34개국 가운데 우리나라의 경제성장률 순위는 7위에서 15위로 8계단, 잠재성장률은 3위에서 10위로 7계단 하락했으며, 국내총생산(GDP)갭률은 1위에서 30위로 29계단이나 추락한 것으로 분석됐다.

한경연은 이 같은 성장 위축은 총요소생산성의 성장기여 하락에 기인한 것으로 분석했다.

성장률을 구성하는 노동, 자본, 총요소생산성의 성장기여도를 산출한 결과 총요소생산성의 성장기여율은 2000년대 41.8%에서 2010년대 24.8%로 하락한 것으로 나타났다.

한경연은 우리 경제의 성장력을 높이기 위해서는 노동, 자본, 총요소생산성 등 성장률 결정요인들 중에서 총요소생산성 증가에 중점을 둘 필요가 있다고 주장했다.

이를 위해서는 기업 관련 규제개혁이 필요하다고 지적했다.

기업 규제개혁은 총요소생산성을 높이는 동시에 노동시장 유연화와 투자비용 감소를 통해 노동과 자본투입 증가에도 기여할 수 있기 때문이다.

이정선 글로벌이코노믹 기자 bellykim@daum.net