;)

;)

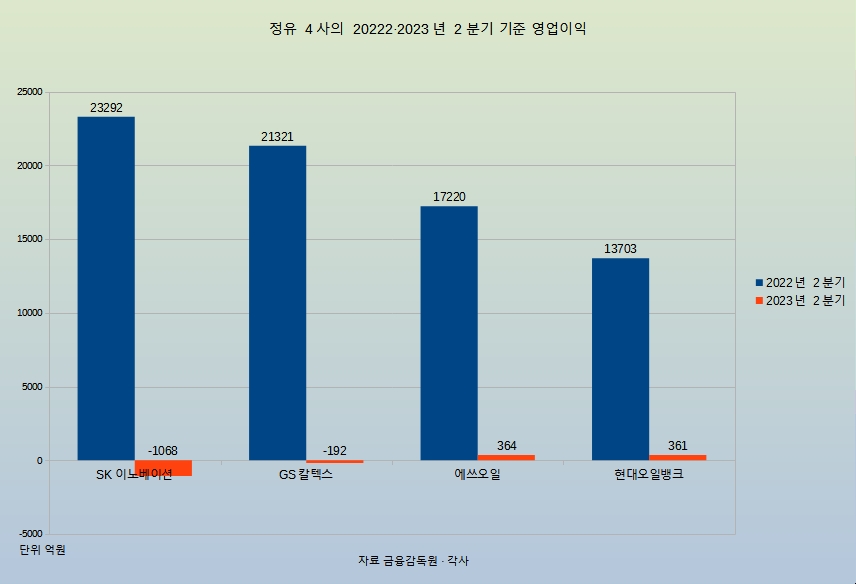

2분기 합산 영업손실 535억원 전년 대비 적자 전환

정제마진, 유가 하락 등이 실적 악화 주 원인

정제마진, 유가 하락 등이 실적 악화 주 원인

이미지 확대보기

이미지 확대보기

9일 금융감독원 전자공시시스템과 업계에 따르면 정유 4사는 2분기 합산 영업손실 535억원을 기록했다. 지난해 같은 기간 7조5536억원의 영업이익을 기록했던 것과 비교했을 때 적자전환했다. 매출액은 44조2926억원으로 전년 동기 대비 21.1% 줄었다. 평균 13~15%를 기록하던 영업이익률도 0%대로 떨어졌다.

특히 사업 부문 중 정유 사업이 크게 부진했다. 정유만 따로 두고 보면 이들의 합산 영업손실은 1조346억원에 달했다. 기업별로 살펴보면 SK이노베이션에서 정유 사업을 담당하는 SK에너지가 -4112억원, GS칼텍스가 -2348억원, 에쓰오일이 -2921억원, HD현대오일뱅크가 -965억원이었다.

이들이 부진한 이유로는 정제마진 하락이 꼽힌다. 정유사들은 경기둔화에 따른 정제마진 하락으로 영업이익이 크게 줄어들었다고 설명했다. 정제마진은 최종 석유제품의 가격에서 원유를 포함한 원료비를 뺀 것으로, 통상 4~5달러를 손익분기점으로 본다. 정유사들의 수익성을 나타내는 지표로 쓰인다. 실제 정제마진은 4~6월 손익분기점을 밑돌았다. 4월에는 배럴당 5.3달러를 기록하며 손익이 났지만 이후 3.9달러→2.5달러→2.4달러로 떨어졌다. 5월에는 2.6달러→3.7달러→4.9달러→4.4달러, 6월에서는 4.4달러→5.5달러→4.4달러→3.8달러를 보였다.

실적 개선은 하반기 들어 점진적으로 이뤄질 것으로 보인다. 우선 수익성을 나타내는 정제마진이 7월 들어서며 손익분기점을 웃돌고 있다. 8월 첫째 주 기준 정제마진은 배럴당 11.5달러를 기록하며 5주 연속 상승세를 기록하고 있다. 유가도 상승하고 있다. 지난해 배럴당 100달러를 웃돌았던 만큼은 아니지만, 지난 2분기와 비교해서는 소폭 올랐다. 한국석유공사 페트로넷에 따르면 두바이유는 8월 첫째 주 기준 배럴당 85.77달러를 기록하고 있다. 전주·전월 대비 각각 1.80달러, 9.57달러 올랐다.

업계 한 관계자는 "미국 통화긴축 기조 완화, 드라이빙 시즌에 따른 석유제품 수요 증가와 함께 오펙플러스의 감산 기조 유지, 중국 수요 회복 등을 이유로 정제마진과 유가의 상승이 지속적인 상승이 예상된다"고 했다.

김정희 글로벌이코노믹 기자 jh1320@g-enews.com