;)

;)

이미지 확대보기

이미지 확대보기

명목 국내총생산(GDP)인 2549조1000억원의 161.7%다. 코로나19 이후에만 1000조원이나 불어났다. 가격이 하락하면 금융기관이나 투자자들은 손실을 볼 수 있다는 점에서 부동산 익스포저로 관리하는 이유다.

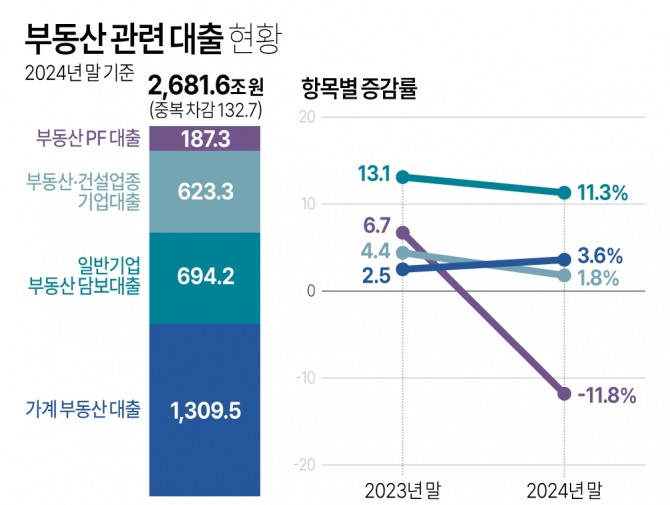

한국은행 보고서를 보면 국내 부동산 익스포저 증가세는 꺾였다. 문제는 잠재 위험 관리다. 부동산 대출의 경우 2681조6000억원으로 1년간 4.8% 증가했다.

GDP의 105% 수준이다. 이 중 가계 부동산 대출 잔액은 1309조5000억원이다. 지난해 1년 동안 늘어난 부동산 대출만 122조1000억원이다. 부동산을 팔아도 대출을 상환하기 어려운 고위험 대상만 38만6000가구다.

부동산 관련 보증은 부실 뇌관으로 꼽힌다. 규모는 1064조1000억원이고 사업자보증(374조원)과 전세대출보증(145조원)·개인보증(224조원)으로 구성돼 있다.

특히 국내 부동산 PF 관련 보증 규모는 2조9000억원에 이른다. 1년 사이 40%나 늘어난 규모다. 부동산 금융투자 상품 규모는 375조9000억원이다. 증가율은 2023년 11%에서 지난해 3.7%로 뚝 떨어졌다.

금융 익스포저 규모로 위험을 과대평가할 필요는 없다. 하지만 부동산 가격에 따라 금융권 부실로 이어질 수 있다는 점에서 관리가 필요하다.

최근 시중금리 인하 기대로 부동산 등 위험자산 선호 심리도 상승세다. 부동산 담보대출이 꾸준히 증가하는 이유다. 경기가 부진한 상태에서 부동산으로의 금융 쏠림은 위험하다.