;)

;)

;)

삼성전자 SK 하이닉스

김대호 글로벌이코노믹 연구소장/ 전 고려대 교수  이미지 확대보기

이미지 확대보기

삼성전자와 SK하이닉스를 필두로 한 국내 반도체 대형주의 약진이 이어지면서 ‘필라델피아 반도체 지수(SOX)’가 주목을 끌고 있다. 뉴욕증시가 마감된 직 후 SOX 지수가 상승한 것으로 나타나면 국내 반도체주도 동반 상승할 것이라는 기대감에 코스피와 코스닥에 베팅하는 투자자 줄을 잇는다. 필라델피아 반도체 지수와 삼성전자와 SK하이닉스를 필두로 한 국내 반도체 대형주 사이에 상관 관계가 있는 것은 사실이다. 그렇다고 반드시 같이 가는 것은 아니다. 지금과 같은 SOX 맹신’은 대단히 위험한 도박이 될 수 있다. 지수의 겉모습에 가려진 내부의 구조적 변화와 ‘탈동조화(Decoupling)’의 본질을 읽지 못한다면 반도체 지수가 오르는데 내 주식만 떨어지는 ‘통곡의 벽’ 앞에 서게 될 수도 있다.

필라델피아 반도체 지수(SOX)는 1993년 12월 1일, 필라델피아 증권거래소(PHLX)에 의해 산출되기 시작하였다. 당시에는 반도체 산업 전반의 업황을 보여주는 ‘기상도’ 역할을 충실히 수행하였다. 설계(Fabless), 제조(Foundry), 장비(Equipment), 그리고 종합 반도체(IDM) 기업 30개를 선정하여 자산 가중 방식으로 지수화한 이 지수는 반도체가 ‘산업의 쌀’로 불리던 시절, 글로벌 경기의 선행 지표로서 독보적인 지위를 누렸다. 30여 년이 지난 지금, SOX는 과거의 그 지수와 이름만 같을 뿐 DNA는 완전히 달라졌다. 과거에는 인텔(Intel)이나 텍사스 인스트루먼트(TXN) 같은 전통적인 제조 강자들이 지수를 견인했다면, 현재의 SOX는 사실상 ‘AI 반도체 및 팹리스 중심의 지수’로 재편되었다. 지수의 역사를 이해한다는 것은 단순히 오래된 숫자를 보는 것이 아니라, 그 안에서 권력이 어떻게 이동했는지를 파악하는 과정이다.

투자자들이 가장 먼저 직시해야 할 지점은 SOX 지수의 종목별 가중치다. 현재 SOX 지수 내에서 엔비디아(NVIDIA)와 브로드컴(Broadcom) 두 종목이 차지하는 비중은 전체의 약 20%를 상회한다. 여기에 AMD까지 합세하면 상위 몇 개 업체가 지수 전체의 방향타를 쥐고 흔드는 구조다. 문제는 이들이 대부분 ‘팹리스(설계 전문)’ 업체라는 점이다. 한국 반도체의 근간인 삼성전자와 SK하이닉스는 ‘메모리 반도체’를 기반으로 한 IDM(종합 반도체 기업)이다. 마이크론(Micron)이 SOX에 편입되어 메모리 업황을 대변하고는 있으나 그 비중은 엔비디아와 같은 설계 공룡들에 비해 현저히 낮다.

AI 가속기 수요 폭증으로 엔비디아 주가가 폭등하면 SOX 지수는 화려하게 불타오르지만 정작 메모리 반도체의 재고 순환 주기나 가격 결정권이 약화된 상황이라면 한국 기업들의 주가는 지수 상승분만큼 따라가지 못하거나 오히려 하락할 수 있다. 지수는 ‘AI 설계’를 말하고 있는데 투자자는 ‘메모리 제조’에 돈을 걸고 있는 괴리가 발생할 수 있다

요즘 시장에서 두드러지는 현상은 로직 반도체와 메모리 반도체의 전략적 탈동조화다. 과거에는 컴퓨터가 많이 팔리면 CPU(인텔)도 많이 나가고 D램(삼성)도 많이 나가는 동행적 구조였다. 하지만 지금의 AI 산업 구조는 매우 기형적이다. 연산용 GPU(엔비디아)는 공급이 부족해 부르는 게 값인 반면, 이를 보조하는 메모리는 고대역폭메모리(HBM)라는 특수 분야를 제외하고는 여전히 전통적인 경기 사이클의 영향력 아래 놓여 있다.

SOX 지수가 사상 최고치를 경신하더라도, 그것이 반드시 한국 메모리 반도체의 ‘초격차’를 보증하는 것은 아니다. 오히려 미국 내 자국 우선주의 정책과 파운드리 중심의 보조금 정책은 한국 기업들에게 비용 부담과 기술 유출이라는 리스크를 안겨주고 있다. 미국 반도체 기업들이 정책적 수혜로 오를 때, 한국 기업들은 비용 상승과 경쟁 심화로 하락하는 ‘역방향 동조화’를 경계해야 하는 이유다. SOX 지수는 참고서일 뿐, 정답지가 아니다. 현명한 투자자라면 지수의 종가만 확인할 것이 아니라 다음과 같은 세부 지표를 뜯어보아야 한다.

그 첫째가 필라델피아 지수 내 ‘메모리 섹터’의 비중 확인이다. 마이크론의 주가 흐름이 엔비디아와 동행하는지, 아니면 이격이 생기는지를 먼저 보아야한다. 그것이 삼성전자와 SK하이닉스 주가의 풍향계로서 더큰 의미를 지닌다. 두번째는 HBM 공급망의 역학 관계이다. 지수 내에 있는 장비 업체(Applied Materials, Lam Research 등)가 한국 기업과 밀접한지 아니면 미국 내 파운드리와 밀접한지 구분해야 한다. 그리고 셋째는 환율과 유동성의 변수이다. SOX 지수는 달러 기준이다. 원/달러 환율이 발작하는 상황에서는 지수의 상승분이 국내 증시로 전이되는 과정에서 환율이라는 여과 장치를 거치며 상쇄될 수도 있다.

우리는 삼성전자와 SK하이닉스가 가진 기술적 자부심을 존중한다. 시장은 그러나 자부심으로 움직이지 않는다. 철저하게 자본의 효율성과 정책적 이해관계에 따라 움직인다. 필라델피아 반도체 지수가 오르는 것은 분명 긍정적인 신호지만, 그것이 내 좌의 수익을 보장해주는 ‘자동 티켓’은 아니다. SOX 지수 속에 숨겨진 설계와 제조의 비대칭성, 그리고 메모리 사이클의 독자적 흐름을 읽어내는 날카로운 통찰이 필요한 시점이다. ‘바다 건너 지수’에 내 운명을 맡기기보다, 우리 기업들이 가진 실질적인 수주 잔고와 기술적 장벽을 확인하는 것 더 중요할 수 있다.

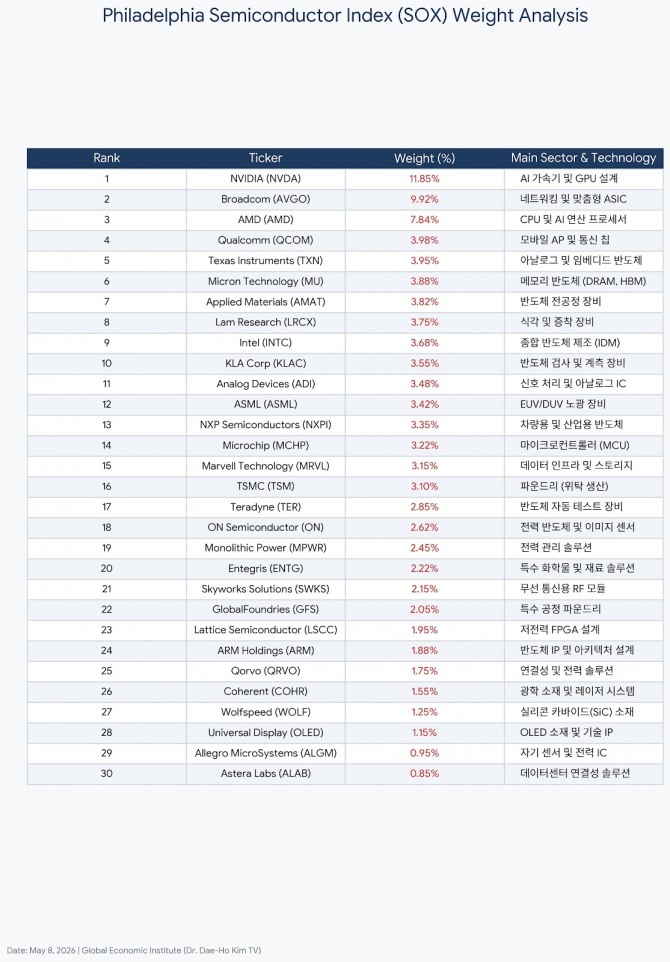

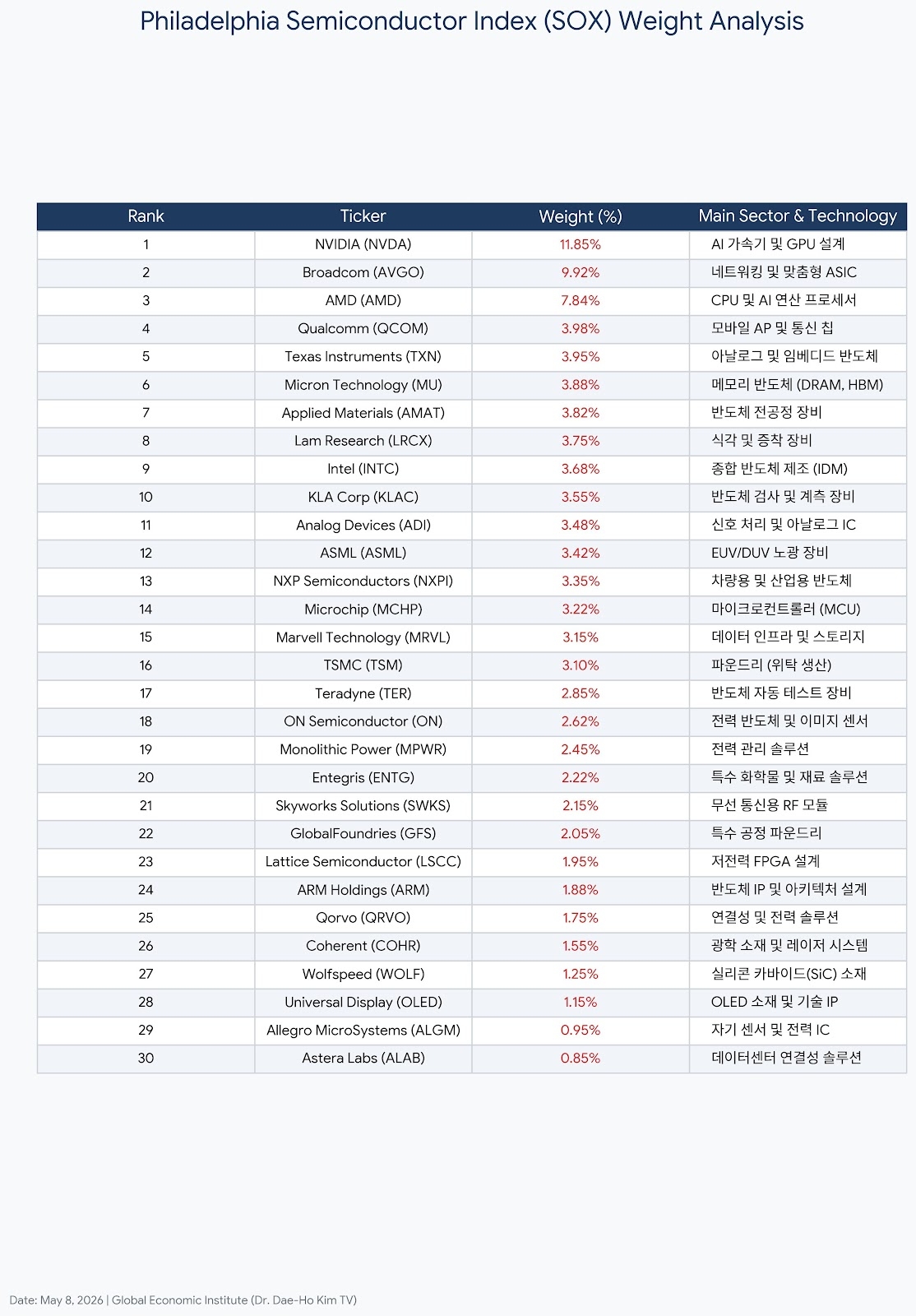

필라델피아 반도체 지수 종목별 가중치

순위,종목명 (Ticker),가중치 비율 (%),주요 섹터

1,NVIDIA (NVDA),11.85,AI 가속기 및 GPU 설계

2,Broadcom (AVGO),9.92,네트워킹 및 맞춤형 ASIC

3,AMD (AMD),7.84,CPU 및 AI 연산 프로세서

4,Qualcomm (QCOM),3.98,모바일 AP 및 통신 칩

5,Texas Instruments (TXN),3.95,아날로그 및 임베디드 반도체

6,Micron Technology (MU),3.88,"메모리 반도체 (DRAM, HBM)"

7,Applied Materials (AMAT),3.82,반도체 전공정 장비

8,Lam Research (LRCX),3.75,식각 및 증착 장비

9,Intel (INTC),3.68,종합 반도체 제조 (IDM)

10,KLA Corp (KLAC),3.55,반도체 검사 및 계측 장비

11,Analog Devices (ADI),3.48,신호 처리 및 아날로그 IC

12,ASML (ASML),3.42,EUV/DUV 노광 장비

13,NXP Semiconductors (NXPI),3.35,차량용 및 산업용 반도체

14,Microchip (MCHP),3.22,마이크로컨트롤러 (MCU)

15,Marvell Technology (MRVL),3.15,데이터 인프라 및 스토리지

16,TSMC (TSM),3.10,파운드리 (위탁 생산)

17,Teradyne (TER),2.85,반도체 자동 테스트 장비

18,ON Semiconductor (ON),2.62,전력 반도체 및 이미지 센서

19,Monolithic Power (MPWR),2.45,전력 관리 솔루션

20,Entegris (ENTG),2.22,특수 화학물 및 재료 솔루션

21,Skyworks Solutions (SWKS),2.15,무선 통신용 RF 모듈

22,GlobalFoundries (GFS),2.05,특수 공정 파운드리

23,Lattice Semiconductor (LSCC),1.95,저전력 FPGA 설계

24,ARM Holdings (ARM),1.88,반도체 IP 및 아키텍처 설계

25,Qorvo (QRVO),1.75,연결성 및 전력 솔루션

26,Coherent (COHR),1.55,광학 소재 및 레이저 시스템

27,Wolfspeed (WOLF),1.25,실리콘 카바이드(SiC) 소재

28,Universal Display (OLED),1.15,OLED 소재 및 기술 IP

29,Allegro MicroSystems (ALGM),0.95,자기 센서 및 전력 IC

30,Astera Labs (ALAB),0.85,데이터센터 연결성 솔루션

김대호 글로벌이코노믹 연구소장 tiger8280@g-enews.com