;)

;)

시공능력평가순위·신용등급 동반상승 '일석이조' 합병 효과

1분기 신규 수주액 4976억, 도시정비사업 수주 1조클럽 가입

안정·성장성 '긍정적', 매출 증가율은 '주춤'..."2분기 매출 회복"

DL이앤씨(옛 대림산업)의 자회사인 DL건설이 ‘삼호-고려개발 합병효과’를 톡톡히 누리고 있다.1분기 신규 수주액 4976억, 도시정비사업 수주 1조클럽 가입

안정·성장성 '긍정적', 매출 증가율은 '주춤'..."2분기 매출 회복"

합병 첫해인 지난해 매출액과 영업이익이 이 전년도 대비 40% 가까이 급성장했으며, 이를 바탕으로 시공능력평가 순위 상승과 신용등급 상승이라는 두 마리 토끼를 잡았기 때문이다.

DL건설은 올해 디벨로퍼(종합부동산개발사업자) 중심의 사업구조 전환에 팔을 걷어 부치고 있다. 기존 주력사업인 건축·토목사업과 연계해 시너지를 극대화하는데 집중한다는 경영 전략이다.

■ 실적과 전망

이미지 확대보기

이미지 확대보기

DL건설은 과거 대림산업의 계열사였던 삼호와 고려개발이 합쳐진 기업이다. 지난해 7월 1일 삼호가 고려개발을 흡수합병하면서 사명이 ‘대림건설’로 변경됐다가 대림그룹의 사업구조 재편 과정에서 그룹 통합 CI(기업 이미지)가 ‘DL’로 정해지면서 다시 ‘DL건설’로 바뀌었다.

대림그룹 사업구조 재편 과정에서 DL건설은 대림산업 건설사업부가 인적분할된 ‘DL이앤씨(DL ENC)’의 자회사로 편입됐다. 대림산업이 가지고 있던 63.94%의 지분은 지난 1월 22일 기점으로 DL이앤씨으로 이전됐다. 삼호 대표이사 사장이었던 조남창 사장이 DL건설 초대 대표이사를 맡았다.

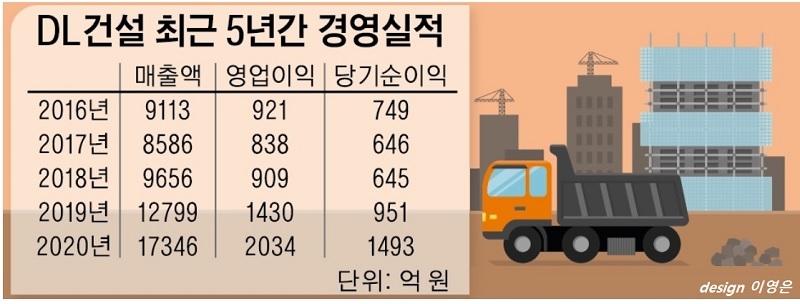

회사의 덩치가 커지면서 DL건설은 출범 첫해인 지난해 매출액과 영업이익의 동반성장을 이뤘다. DL건설의 지난해 매출액은 전년대비 35.3% 증가한 1조 7346억 원, 영업이익도 42.2% 향상된 2034억 원을 기록했다. 더욱이 매출액은 합쳐진 고려개발의 상반기 실적이 제외된 수치여서 고려개발 상반기 매출액까지 포함하면 2조 원을 넘을 것으로 건설업계는 예상했다.

수주액 역시 크게 늘었다. DL건설의 지난해 신규 수주액은 3조 2680억 원으로 1년 전보다 무려 202% 급증했으며, 수주잔고도 전년대비 121% 늘어난 5조 4493억 원이었다.

이같은 실적 증가로 DL건설의 시공능력평가(시평) 순위도 급상승했다. 합병 전 법인인 삼호와 고려개발은 2019년 시평 순위 각각 30위, 54위에 머물렀다. 그러나, 합병 이후 DL건설은 지난해 단숨에 17위로 순위 상승 효과를 누렸다.

업계는 주택사업 강점을 지닌 삼호와 토목사업 경쟁력을 갖춘 고려개발의 ‘합병 시너지’가 올해부터 활발하게 나타나면 시평 순위가 더 올라갈 가능성이 크다고 전망한다.

DL건설도 지난해 출범 당시 ‘2025년까지 시평 순위 10위권 진입‘이라는 포부를 제시했다.

◇ 지난해 매출액·영업익 ‘껑충’…삼호·고려개발 ‘합병 시너지’ 본격화

이미지 확대보기

이미지 확대보기

그러나, 합병 효과로 지난해 매출과 영업이익 모두 급증했던 DL건설은 올해 1분기 실적 성장세가 주춤한 모습을 보였다.

연결재무제표 기준 DL건설의 2021년도 1분기(1~3월) 매출액은 4175억 원, 영업이익은 630억 원으로, 전년동기 대비 각각 -1.7%, -9.8%로 뒷걸음질했다. “지난해 높은 실적에 따른 기저효과 때문”이라고 DL건설은 설명했다.

1분기 주춤한 실적 추이에도 신규 수주가 증가세를 타고 있는 점을 고무적이다. DL건설의 1분기 신규수주액은 4976억 원으로 전년동기 대비 307.4%나 급증했다. 특히, DL건설이 강점을 보이는 건축 부문에서 일반도급 수주 양호, 도시정비사업의 인허가 일정에 따른 수주 시현 등을 반영한 4553억 원어치의 일감을 확보했다. 이는 전년 대비 283.6%나 크게 신장한 실적이다.

DL건설은 지난해 출범 5개월 만에 ‘정비사업 1조 클럽’에 가입하고 재건축·재개발 분야에서 두각을 나타냈다. 지난해 도시정비사업에서 1조 원 이상 수주 실적을 올린 건설사가 현대·포스코·롯데·GS·삼성물산 등 대형건설사였던 점을 감안하면 도시정비시장에서 DL건설의 탄탄한 입지를 자랑했다.

지난해 도시정비사업에서 총 4건에 수주 합계 1조 746억 원을 올렸다. 지방광역시의 중대형 사업장을 공략해 인천 금송구역, 대전 삼성1구역, 인천 송월, 대전 옥계2구역에서 시공권을 따낸 것이었다.

DL건설은 올해도 정비사업 수주 목표액 1조 5000억 원을 목표로 설정, 공격적인 수주 전략을 예고했다. 특히, 수도권 소규모 정비사업지를 적극 공략한다는 계획이다.

이같은 DL건설의 수주 목표는 결실로 맺어지고 있다. 이달 15일 목동 657-1번지 일원 가로주택정비사업의 총회에서 조합원의 높은 지지를 받아 시공사로 선정됐다. 올해 마수걸이 사업인 대구 대명LH참여형 가로주택정비사업에 이어 두 번째 소규모정비사업 시공권을 따낸 것이다.

아울러 DL건설은 올해 경기도와 지방 중대형 도시정비시장에서 입지를 강화해 ‘도시정비 탑(Top)7 진입’을 목표로 세워놓고 있다.

올해 신규분양시장에서도 DL건설은 ‘연타석 홈런’을 날리며 분양흥행을 이어가고 있다.

지난 3월 울산광역시 ‘e편한세상 울산역 어반스퀘어’ 1순위 청약에서 평균 19.4대 1, 최고 57대 1의 청약 경쟁률을 기록했다. 같은 달 인천 주안에서 분양한 ‘e편한세상 주안 에듀서밋’은 1순위 청약접수에서 평균 17.69대 1의 경쟁률로, 지난달 충북 진천 ‘e편한세상 진천 로얄하임’ 분양에서 평균 3.36대 1의 경쟁률로 나란히 마감했다. ‘e편한세상 진천 로얄하임’의 경우, 진천지역 처음으로 전 타입 1순위에서 청약 완료하는 기록을 세웠다.

DL건설 관계자는 “소비자 니즈를 분석한 다양한 특화설계와 입지선정이 분양 성공요인으로 분석된다”면서 "e편한세상 브랜드 파워와 DL건설에 소비자의 높은 신뢰도를 바탕으로 올해 분양을 앞둔 단지들의 흥행행진도 기대한다“고 말했다.

◇ 도시정비사업 1조 클럽 진입…사업 구조 다변화는 숙제

이미지 확대보기

이미지 확대보기

이처럼 합병 이후 괄목할만한 성장세를 보이고 있지만 DL건설 앞에는 풀어야 할 과제도 놓여있다.

먼저, 사업 구조의 무게추가 주택 등 특정 영역에 쏠려있는 점은 작지 않은 리스크이다.

정부 규제의 풍선효과로 전국 미분양 물량이 줄고 청약시장에 광풍이 불면서 부동산시장이 열기로 덮혀 있지만 주택 경기가 침체에 빠질 가능성을 간과할 수 없는 것도 사실이다.

건설업계도 이같은 리스크를 인지해 최근 단순도급 중심의 주택사업에서 벗어나 개발사업·신사업 등 사업 포트폴리오를 확대하는 추세다.

DL건설도 예외는 아니어서 디벨로퍼(종합부동산개발사업자)로 사업 구조 전환을 위해 지난해 12월 1일부터 개발사업실을 신설해 토지 확보부터 분양에 이르기까지 개발사업 역량 강화에 나섰다.

이 가운데 물류사업의 시장점유율 25% 달성과 함께 전체 3조 원 수주 계획 중 1조 1000억 원을 개발사업에서 달성하겠다는 목표를 세워놓았다. 성장발판 마련은 물론 수익의 질도 한 단계 높이겠다는 의도이다.

조남창 DL건설 대표는 “올해 외부환경 변화에 적극 대응하기 위해 ‘부동산 개발의 종합 솔루션 프로바이더(Provider·공급자)’로 거듭나고자 디벨로퍼로 사업구조 전환, 시장점유율 확대를 통한 안정된 수익 창출, 포트폴리오 다양화의 실행력을 높이겠다”고 강조했다.

■ DL건설의 투자 지표

이미지 확대보기

이미지 확대보기

DL건설의 투자지표를 보면, 안정성과 성장성 부문에서 ‘긍정 신호’를 나타내고 있다.

26일 금융투자정보업체 에프앤가이드에 따르면, 기업의 지불 능력을 판단하는 지표인 유동비율(이하 연결기준)에서 DL건설은 올해 3월 말 기준(이하 누적) 201.2%를 나타냈다. 안정성 지표인 유동비율은 유동자산을 유동부채로 나눈 수치로, 통상 200% 이상으로 유지되는 것이 바람직하다.

DL건설의 유동비율은 2017년 268.3%에서 ▲2018년 224.5% ▲2019년 208.0% ▲2020년 202.7%로 매년 하향곡석을 그리고 있다.

부채총액을 총자본으로 나눈 부채비율은 올해 3월 말 기준 88.5%로, ‘좋음’ 수준이다. 부채비율이 200% 이하면 재무 안정성이 '보통' 수준으로 평가받는다.

DL건설의 부채비율은 ▲2017년 139.3% ▲2018년 116.6% ▲2019년 86.0% ▲2020년 86.9%로 감소세를 보이고 있다.

성장성 비율인 매출액 증가율은 2017년 -5.8%에서 점차 늘어 2020년 35.5%까지 늘었지만 올해 3월 말 기준 -1.7%를 기록하며 주춤한 모양새다.

법인세·이자·감가상각비 차감전 영업이익(EBITDA) 증가율은 2017년 -8.8%에서 2018년 8.5%, 2019년 62.0%, 2020년 44.1%로 플러스 전환했으나 올해 3월말 -7.9%로 꺾였다.

영업이익 증가율은 2017년 -9.1%에서 2018년 8.5%, 2019년 57.3%, 2020년 42.2%로 꾸준하게 양호한 흐름을 이어가고 있다.

합병 이후 실적 개선세에 힘입어 DL건설의 신용등급도 상승세를 이어가고 있다. 한국기업평가는 지난해 11월 DL건설의 신용등급을 ‘BBB+’으로 평가한 데 이어, 5개월 만인 지난달 신용등급을 한 단계 상향(‘A-’)했다.

한기평은 “DL건설은 수주 경쟁력 개선과 합병을 통한 사업기반 확대, 주택사업 기성에 따른 우수한 수익성 지속 등을 기반으로 사업 안정성이 양호하다”며 “사업 포트폴리오 다변화가 예상되는 가운데, 견조한 현금 흐름을 바탕으로 한 재무 건전성도 유지될 전망”이라고 평가했다.

증권가의 DL건설 전망도 대체로 긍정적이다. 신서정 SK증권 연구원은 “지난해 대규모 주택현장들이 준공되며 높은 기저를 형성해 DL건설의 1분기 실적이 전년동기 대비 소폭 감소했지만, 지난해 하반기 수주한 신규 현장들이 2분기 착공을 앞두고 있어 하반기부터는 본격적인 매출 증가가 예상된다”고 말했다.

송유림 한화투자증권 연구원은 “일회성 요인을 제외하고 보면 DL건설의 영업이익률은 다시 제 자리를 찾을 것으로 보인다"고 예상하며 "2분기부터 매출 회복이 본격화됨에 따라 이익 성장의 폭은 클 것으로 예상된다”고 분석했다.

김하수 글로벌이코노믹 기자 hskim@g-enews.com

![[단독] SPL, 노조와 충돌…야간수당 가산율 원상복구 추진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032515424509185c35228d2f510625224987.jpg)