이미지 확대보기

이미지 확대보기

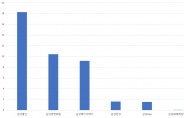

12일 한화투자증권은 2022년 1분기 현대건설과 DL이앤씨는 영업이익 1795억원·1384억원으로 시장 기대치를 하회, GS건설은 1853억원으로 시장 기대치를 부합할 것으로 전망했다.

현대건설의 영업이익이 대폭 감소한 것은 현대엔지니어링 실적 부진이 영향을 미친 것으로 판단된다. 송유림 한화투자증권 연구원은 “영업이익 감소의 주요인은 총매출액 성장이 미미한 가운데 현대엔지니어링 실적이 다소 부진한 영향으로 파악된다”며 “현대건설 별도 기준으로는 주택 부문 매출 성장이 기대보다 약했던 반면, 해외부문 매출은 작년 하반기부터 나타난 가파른 회복세가 지속된 것으로 보인다”고 말했다.

올해 신규 수주 규모를 고려할때 실적 개선 가능성은 긍정적인 것으로 나타났다. 송 연구원은 “1분기 신규수주(별도)는 약 6조원으로 대부분은 국내 주택사업으로 파악된다”며 "1분기 기준으로 역대 최대 주택 수주 규모를 예상하며, 연간 수주목표 6조원 달성도 2분기 중 가능해 보인다"고 전망했다.

1분기 현대건설의 주요 주택 수주건은 △포항 환호공원(6000억원) △시화MTV(5000억원) △흑석 9구역(4500억원) 등이 있으며, 건축 수주는 △하나드림타운(4500억원) △용인 데이터센터(5400억원)등이 있다. 올해 분양공급 계획은 3만506세대로 1분기에 7052세대를 분양했으며, 이달 8일 기준으로 1만366세대 분양공급을 완료했다.

이미지 확대보기

이미지 확대보기

DL이앤씨는 연결기준 1분기 매출 1조6000억원·영업이익 1384억원을 거둔 것으로 추산됐다. 전년 대비 매출은 8.5%·영업이익은 30.7% 감소했다. 이는 시장 컨센서스인 영업이익 1974억원보다 29.9% 낮은 수치다.

주택 매출 성장이 미미하면서 별도 매출액이 감소를 기록했고, 자회사 DL건설의 실적 부진이 영업이익 부진의 주된 요인으로 꼽혔다. 송유림 연구원은 “DL이앤씨의 1분기 주택 매출 계획이 애초에 낮았고, 연간 4조1000억원 매출 가이던스에 변경이 없는 점을 감안했을 때 분기가 지날수록 가파른 실적 개선이 나타날 것”으로 내다봤다.

DL이앤씨의 올해 주택 착공계획은 별도기준 2만385세대로 1분기에 1087세대를 공급했다. 가장 많은 물량 공급이 예정된 시기는 3분기다.

송 연구원은 “DL이앤씨는 주택 부문의 수주 성장에 주력하는 동시에 플랜트 부문에서도 매년 2조5000억원 수준의 수주 달성이 목표”라면서 “주택 수주잔고와 최근 2년간 공급 실적을 감안하면 분기를 거듭할수록 매출액은 우상향할 것”이라고 전망했다.

이미지 확대보기

이미지 확대보기

GS건설의 1분기 매출액은 2조1000억원·영업이익은 1853억원으로 전년동기 대비 각각 3.0%·4.9%의 성장률을 기록한 것으로 추정된다. 시장 컨센서스인 영업이익 1910억원보다 3.0% 낮은 수치다.

총 매출액은 플랜트 매출 감소에도 불구하고 주택 매출의 증가세가 이어지며 플러스 성장을 기록한 것으로 파악된다. GS건설의 올해 주택 공급계획은 2만7491세대로 1분기에 2491세대를 공급했다. 2분기에 9191세대·3분기 1만1967세대·4분기 3842세대를 공급 예정이다.

송 연구원은 “주택 및 신사업 중심의 탑라인 성장은 이번 1분기를 시작으로 내년까지 지속될 것으로 전망한다”며 “고수익성 위주의 매출 비중이 커지는 만큼 해외 부문에서의 일회성 손실만 없다면 이익 개선도 편안하게 바라볼 수 있는 상황”이라고 말했다.

박상훈 글로벌이코노믹 기자 hoonp777@g-enews.com

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)