;)

;)

한기평 이어 나신평도 신용등급 하향

“원가 상승으로 건설부문 수익성 저하”

준공사업장 매출채권 회수도 지연

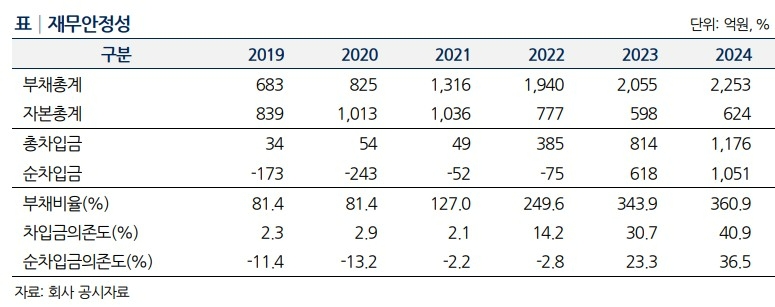

부채비율, 지난해 말 기준 360.9%

“원가 상승으로 건설부문 수익성 저하”

준공사업장 매출채권 회수도 지연

부채비율, 지난해 말 기준 360.9%

이미지 확대보기

이미지 확대보기

나이스신용평가는 동원건설산업의 신용등급을 기존 BBB(부정적)에서 BBB-(안정적)로 하향한다고 지난 27일 밝혔다.

나신평은 “공사원가 상승으로 건설부문의 영업수익성이 저하됐다”고 설명했다.

동원건설산업은 건자재·인건비 상승과 준공 임박 사업장에서의 추가 원가 발생 등으로 2022~2023년 영업손실을 입었다.

지난해 경우 손실사업장 공사 일단락으로 영업손익이 87억원 흑자로 개선됐으나 2022~2023년 신규 수주 위축으로 매출 규모가 크게 감소했다.

나신평은 “2023년 이후 지오앤에스 용인물류센터(243억원), 영종미단시티 공동주택(673억원), 부천 옥길지식산업센터(323억원) 등 준공사업장에서의 매출채권 회수 지연으로 운전자금 부담이 크게 확대됐다”고 설명했다.

이어 “물류창고와 지식산업센터의 저하된 사업성 등을 감안하면 매출채권 회수 불확실성은 높은 수준”이라고 덧붙였다.

또 “2022~2023년 적자로 자기자본 규모가 2021년 1036억원에서 지난해 624억원으로 감소했다”며 “매출채권 회수 지연 등 높은 운전자금 부담으로 회사의 부채비율과 순차입금의존도가 2022년 말 249.6%, -2.8%에서 2024년 말 360.9%, 36.5%로 상승했다”고 짚었다.

한국기업평가는 이날 동원건설산업의 무보증사채 신용등급을 BBB(부정적)에서 BBB-(안정적)로 하향했다.

한기평은 “손실 누적 등으로 재무 구조가 악화됐고 재무안정성 회복에 다소 시일이 걸릴 것으로 판단되는 점 등을 반영했다”고 설명했다.

한기평 분석 결과 동원건설산업은 원자재·인건비 상승 등의 영향으로 손실이 크게 확대돼 자본총계는 2021년 말 1036억원에서 지난해 말 624억원으로 크게 저하됐다.

지난해 말 기준 공사미수금 잔액은 1237억원이다.

이익창출력도 약화됐다. 동원건설산업은 지난해 매출이 전년 대비 43.9% 감소한 3714억원에 그쳤다.

한기평은 동원건설산업의 재무안정성 회복에 다소 시일이 걸릴 것으로 판단했다.

한기평은 “신규 착공 프로젝트의 기성 등을 통한 외형 회복과 함께 주요 손실 공사 마무리 이후 안정화된 원가율을 기반으로 일정 수준의 이익 창출은 지속될 것으로 예상되나 높아진 원자재·인건비 부담 등을 감안 시 추가적인 수익성 개선 폭은 크지 않을 것”이라고 전망했다.

성현 글로벌이코노믹 기자 weirdi@g-enews.com