;)

;)

대부분의 애널리스트들은 제일모직과 삼성물산의 합병에 대해 '시너지 효과가 기대된다' '밸류에이션보다 큰 그림을 보자' '끝이 아닌 새로운 시작'이라는 내용의 칭찬과 기대감을 담은 보고서를 냈다.

그러나 유독 NH투자증권의 강승민 연구원은 제일모직과 삼성생명의 합병 과정에서 문제점이 될 수 있을 만한 사항을 지적해 눈길을 끌고 있다.

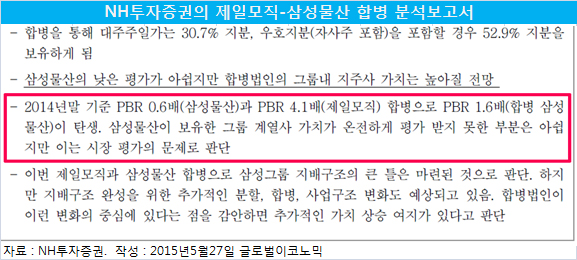

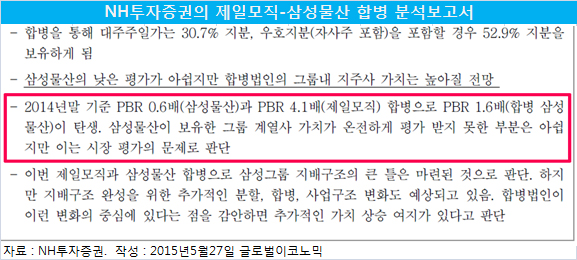

강 연구원은 ‘합병 삼성물산을 중심으로 한 지배구조 재편 예상’ 분석 보고서에서 “삼성물산의 낮은 평가가 아쉽지만 합병법인의 그룹내 지주사 가치는 높아질 전망”이라며 삼성물산의 가치에 대해 논했다.

PBR은 주가를 순자산으로 나눈 비율로 이 비율이 낮아질수록 회사의 가치에 비해 주가가 낮게 평가되고 있다는 것을 의미한다. 즉 회사의 자산가치만큼 주가가 평가받지 못하고 있다는 것을 보여주는 지표라 할 수 있다.

제일모직의 PBR 4.1은 회사의 순자산에 비해 주가가 4.1배 높다는 의미이며 삼성물산의 PBR 0.6은 회사의 순자산에도 못미치는 시가총액이라는 것을 보여준다.

제일모직의 입장에서는 고평가된 상태에서 순자산의 60% 수준으로 값싸게 삼성물산을 합병할 수 있으니 일석이조(一石二鳥)의 효과를 거둘 수 있다.

또한 이재용 삼성그룹 부회장은 삼성물산에 대한 지분은 없으나 제일모직 지분 23.23%인 3136만9500주를 갖고 있는 최대주주이어서 이번 제일모직과 삼성물산의 통합으로 인한 최대 수혜자라 할 수 있다.

이번 합병으로 삼성물산 보통주 1주당 제일모직 보통주 0.3500885주의 비율로 합병신주가 배정되어 교부된다. 이번 합병비율을 산정한 삼정회계법인은 현재의 주가를 기준으로 합병비율을 결정했지 기업의 상대적 가치평가 방법인 PBR, PER(주가수익비율) 등에 대해서는 적용하지 않은 것으로 알려졌다.

또한 제일모직과 삼성물산의 합병비율은 제일모직의 주식 가격 변동 또는 삼성물산의 주식 가격 변동에 따라 추가 조정되지 않고 고정된다는 것도 이번 합병추진의 문제점으로 지적될 수 있다.

제일모직은 삼성물산과의 합병으로 실제 순자산보다 값싸게 삼성물산을 사들여 이득을 본 셈이지만 삼성물산 이사진들은 회사 순자산 가격보다 싸게 제일모직에 넘겼다는 점에서 주주 이익을 침해할 수 있다는 지적을 받을 수도 있다.

삼성물산 등기임원은 상근 임원 3명과 비상근 사외이사 4명으로 구성되어 있는데 26일의 이사회에는 사외이사 4명 가운데 3명이 참석해 사안을 처리한 것으로 전해졌다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.