이미지 확대보기

이미지 확대보기

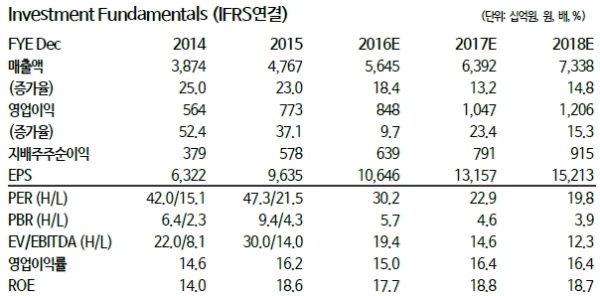

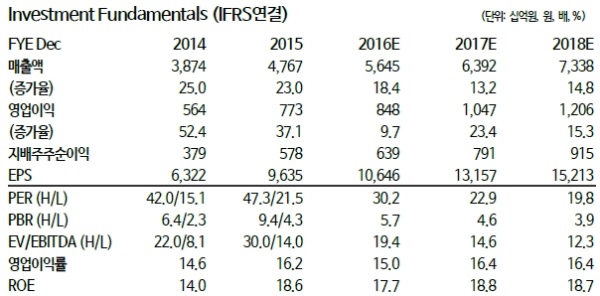

4Q16 매출 13,160억원(+7.4%YoY), 영업이익 1,022억원(-17.2%YoY)으로 당사 추정치와 컨센서스를 하회하는 부진한 실적을 발표했다.

해외매출 성장은 20% 후반으로 견조했지만, 영업이익은 중국법인 이전비용,성과급, 이니스프리와 에뛰드에 로열티 지급 등으로 7% 성장하는데 그쳤다.

여기에 치약 환불 관련 비용이 100억원 추가 반영됐다.

2017년 실적 기대치를 추가로 낮출 필요는 없다는 진단이다.

2017년에도 내수 매출은 저성장 기조를 유지할 것으로 예상되어 최대한 보수적으로 가정했으며, 해외는 특별한 비용 이슈가 없는 한 아시아를 중심으로 30%대 매출 성장과 40%대 영업이익 성장의 유지가 가능할 수 있기 때문이다.

박현진 동부증권 연구원은 " 전사 영업이익이 어닝쇼크인 것처럼 보이지만 일회성비용을 제거하면 16년 영업이익은 20% 초반 성장을 유지했을 것으로 추정된다”며. “국내는 기존 채널의 재정비를 통해 효율을 높이는 작업이 지속될 것으로 보이며, 하반기부터는 미국 세포라 입점 등 북미사업 전개가 활발해질 것으로 예상되어 꾸준한 업데이트가 필요하다”고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.