;)

;)

이미지 확대보기

이미지 확대보기

직전 제시가는 8만9000원이다.

이효진 NH투자증권 연구원은 "무상증자, 실적조정 및 섹터 디레이팅을 반영해 타겟 주가수익비율(target PER)을 30배로 조정했다"며 "수정된 목표주가는 3만원으로 주가이익증가율(PEG) 0.85 수준에 불과하다"고 설명했다.

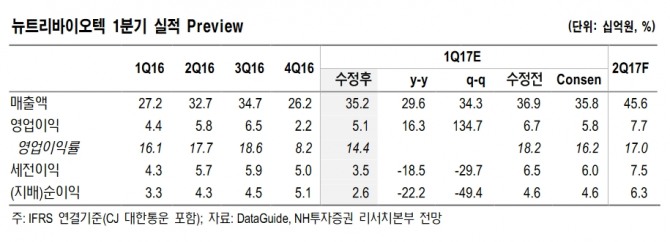

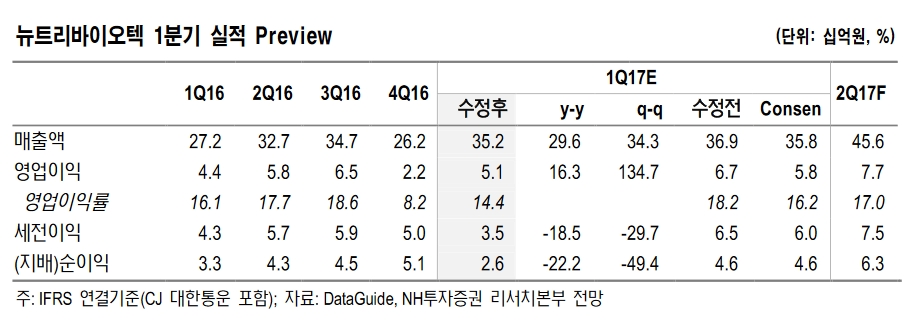

이 연구원은 뉴트리바이오텍의 1분기 연결 매출액과 영업이익은 각각 전년대비 30% 늘어난 352억원과 16% 증가한 51억원으로 전망했다.

이 연구원은 "패러다임의 변화에 주목한다면, 지금은 다시 한번 찾아온 매수 기회"라고 말했다.

뉴트리바이오텍의 주가는 올해 기준 PER 22배로 글로벌 피어인 TCI 수준까지 떨어졌다. 가격 메리트가 발생하고 있다는 것.

그는 "TCI의 중국 고객군이 홈쇼핑 등 지속성 낮은 채널에 집중된 반면, 뉴트리바이오텍의 고객군은 글로벌 MLM 업체로 상대적 안정성을 보유하고 있다"며 "블룸버그 컨센서스 기준 TCI의 올해 영업이익 성장률이 29%에 그치는 데 반해 뉴트리바이오텍의 영업이익 성장률은 41%(당사 추정치 기준)로 TCI 대비 30% 프리미엄에 거래되고 있다"고 말했다.

이어 "현 주가는 40%의 이익 성장을 선행 주가수익비율(Fwd PER) 20배에 살 수 있는 좋은 기회라 판단된다"고 덧붙였다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.