;)

;)

분할 직후 사업회사 실적 견조한 경우 많아

홀딩스, 유업 지분 최소 12.4%는 매입할 것

홀딩스, 유업 지분 최소 12.4%는 매입할 것

이미지 확대보기

이미지 확대보기

전문가들은 지주회사인 매일홀딩스보다 사업회사인 매일유업에 더욱 주목하고 있다. 홀딩스가 유업의 지분을 매입할 가능성이 높기 때문이다.

실적 측면에서도 부동산, 보유현금, 폴바셋(엠즈씨드) 등 주요 자산이 매일홀딩스로 넘어갔기에 음식료 평균 이상의 밸류에이션을 받기는 어렵겠지만 유제품에서의 경쟁력이 높아지고 있음에 주목하라는 조언이다.

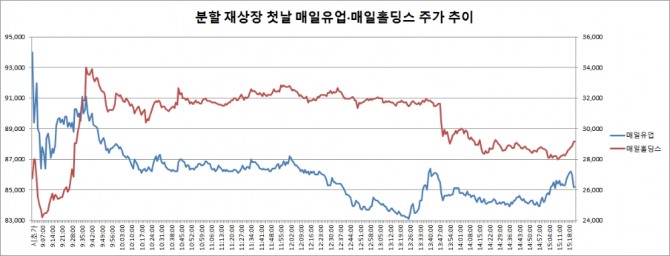

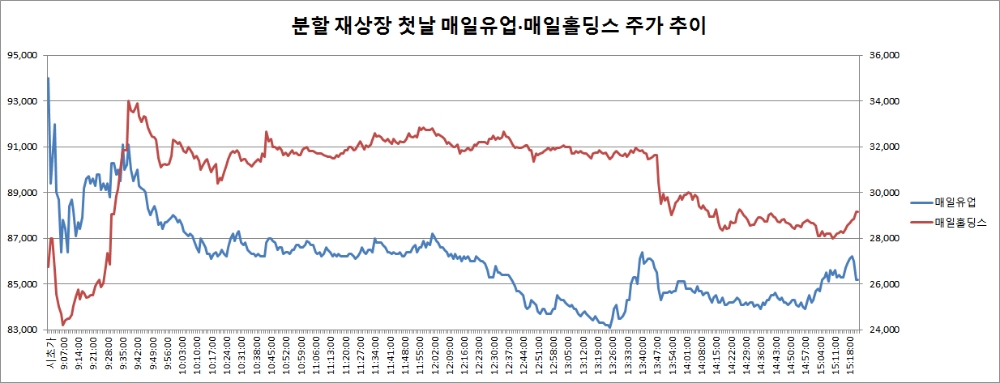

매일유업은 지난달 1일을 기준일로 전날 지주회사인 매일홀딩스(존속회사)와 사업회사인 매일유업으로 분할, 재상장했다. 분할비유은 매일홀딩스가 0.47, 매일유업이 0.53이다.

분할 재상장 첫날(5일) 매일홀딩스의 주가는 시초가 대비 8.97% 올랐고 매일유업은 9.36% 내렸다. 그럼에도 전문가들은 장기적으로 볼때 매일홀딩스의 주가는 약세를 보일 수 있고 매일유업은 오를 것이라 본다. 지분율 확대 이슈 때문이다.

김태현 케이프투자증권 연구원은 "분할 직후 매일홀딩스의 매일유업 지분율은 7.6%에 불과하다"며 "분할 이후 자회사 지분율(상장사 기준) 20%를 보유해야하므로 현물출자나 주식스왑 등이 예상된다"고 말했다.

전문가들은 매일홀딩스가 안정적인 경영권을 확보하기 위해 지분을 최소한의 수치(20%)보다 10% 정도는 더 매입할 가능성이 높다고 본다.

백운목 미래에셋대우 연구원은 "분할 직후 매일홀딩스의 매일유업 지분율은 7.6%"라며 "향후 공개 매수, 현물 출자, 주식 교환, 신주 발행 과정 등을 거치면서 안정적 경영권 확보로 예상되는 지분율(30% 이상)까지 상승할 수 있다"고 설명했다.

현물 출자, 주식 교환 과정에서 사업회사인 매일유업은 주가가 상승할 수 있고, 지주사인 매일홀딩스는 하락할 가능성이 있다는 것.

실적 측면에서도 과거 사례를 감안하면 매일유업의 주가가 상승할 개연성이 높다는 게 전문가들의 설명이다.

이경주 한국투자증권 연구원은 "많은 사례에서 분할 직후 사업회사의 실적이 매우 견조했음을 확인할 수 있다"며 "당분간 사업회사(매일유업)의 주가가 상대적으로 강세를 보일 것"이라고 말했다.

이어 "고마진 제품의 빠른 성장과 재료비 하락으로 유가공부문의 실적 개선이 지속될 것"이라며 "유가공사업체의 올해 연간 영업이익은 전년 대비 39.7% 늘어난 734억원을 기록할 것"이라고 전망했다.

이어 "내년에도 고마진인 유기농제품과 중국 분유 수출이 실적 개선을 견인할 것"이라며 "내년 영업이익은 전년대비 22.8% 증가할 것"이라고 예상했다.

매일유업의 목표가를 11만원으로 제시한 박상준 키움증권 연구원은 "기존 매일유업의 적자 자회사 지분이 지주사로 옮겨감에 따라 유가공 사업회사의 밸류에이션 디스카운트 요인이 해소될 것"이라며 "인적분할 이후 지주회사와 유가공 사업회사의 합산 시가총액은 거래 정지 전 매일유업의 시총 대비 약 20% 이상 증가할 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.