이미지 확대보기

이미지 확대보기

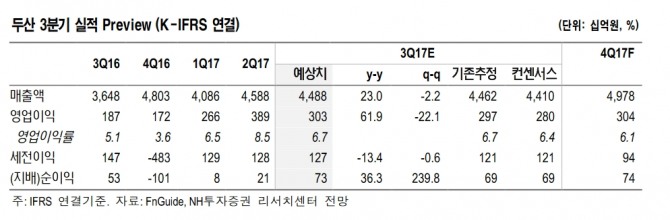

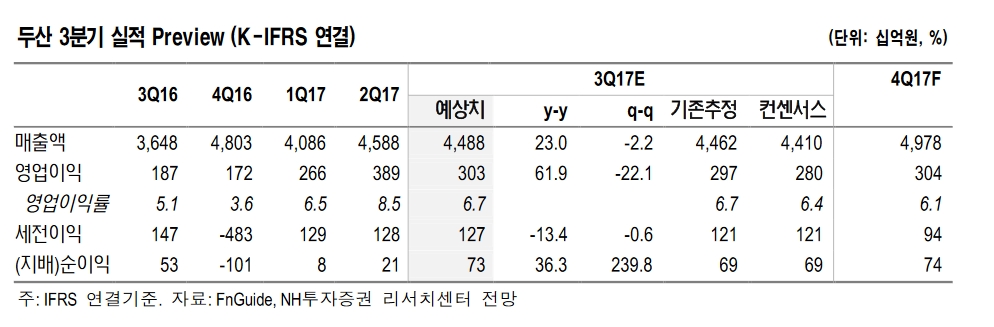

김동양 NH투자증권 연구원은 "두산의 자체사업(해외법인 포함) 영업이익은 2분기를 기점으로 분기별 700억원 내외로 레벨업할 것"이라며 "3분기에도 기존사업 실적 강세 유지, 신사업 개선 통해 678억원(전년대비 +117%)를 전망한다"고 밝혔다.

연료전지의 경우 신정부의 신재생에너지의무할당제도(RPS) 강화(2023년까지 발전량의 10%→2030년까지 28%)로 지연돼왔던 대형 프로젝트들의 수주 가시성이 높아지고 있다.

발전설비용량이 1.5GW(기가와트)에서 3.7GW로 급증한 SK E&S는 내년 이후 RPS 대응 위해 지난해 11월 전기위원회 허가 받은 고덕 연료전지 발전소(39.6MW)를 조만간 발주할 것으로 예상된다.

상반기 1150억원에 그친 연료전지 신규수주는 하반기 SK E&S, 한화토탈(50MW, 2016년 5월 허가) 등 대형 프로젝트 수주로 1조원 목표 달성 가능할 것으로 기대된다.

또한 면세점의 경우 비용절감 효과를 빠르게 보고 있는 분야다. 영업장 면적 축소(6월 이후, 9개층→6개층), GT(그룹여행객) 수수료 절감으로 손익분기매출액 하락한 반면, 일매출액이 12억원까지 올라오면서 3분기 손익분기점에 도달할 것이라는 게 김 연구원의 예상이다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.