이미지 확대보기

이미지 확대보기

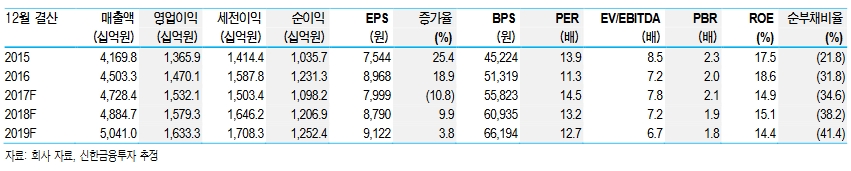

홍세종 신한금융투자 연구원은 "KT&G의 3분기 연결 매출액은 전년동기대비 5% 증가한 1조3000억원, 영업이익은 2.8% 증가한 4384억원을 전망한다"며 "상반기에 이어 이익 증가세가 지속될 것"이라고 밝혔다.

장년층에서 압도적 위치를 자랑하는 KT&G에게 젊은층을 중심으로 흥행하는 전자담배는 위협이 아닌 기회라는 것.

그는 "경쟁사 제품 대비 장점들은 분명하다"며 "압도적으로 많은 영업사원과 유통망을 통한 지방 선점 가능성, 국내 집중에 따른 공급과 가격 우위, 후발주자가 가질 수 있는 제품에서의 차별성"이라며 "내년 기준 궐련과 전자담배를 합친 KT&G의 국내 판매량은 전년대비 2~3% 증가가 가능하다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.