;)

;)

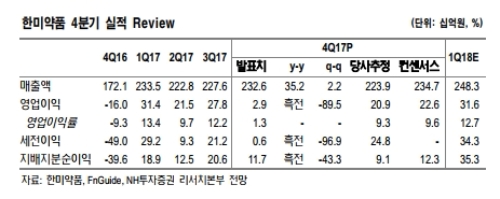

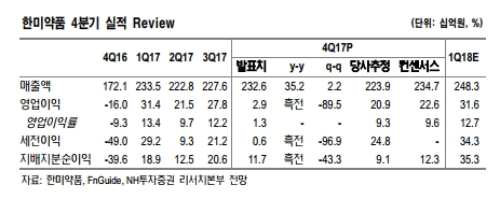

4분기 연결 매출액 2326억원(+35.2% y-y) 영업이익 29억원(흑전 y-y)달성했다.

시장 컨센서스 대비 각각 -0.9%, -87.1%로 매출액은 부합했으나, 영업이익은 하회했다는 평이다.

한미약품 개별 매출액 1,782억원(+44.1% y-y) 영업손실 -5억원 기록했다.

JVM 상품매출 비중 증가로 인해 MIX 악화됐다는 분석이다.

2017년 연간 6종의 개량신약 신제품 발매로 품목 MIX 회복할 전망망이다. 다수의 전임상 파이프라인 신규 임상 1상 개시로 2018년 연간 연구개발비 10% y-y 증가 추정됨에 따라 이익 추정치 대폭 하향조정한다.

지난 12월 사노피 임상 3상 진입, 향후 efpeglenatide 임상시험은 5개까지 확대할 계획이다

3월 롤론티스 미국 3상 Top-line data 발표 기대. 2분기 HM12525A 미국 1상 종료 기대. 상반기 중 올리타 글로벌 3상 진입 및 전임상 파이프라인 4종(Triple Agonist, FLT3저해제, Glucagon Analog, LAPS-insulin combo)의 신규 임상 1상 진입 기대된다는 분석이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.