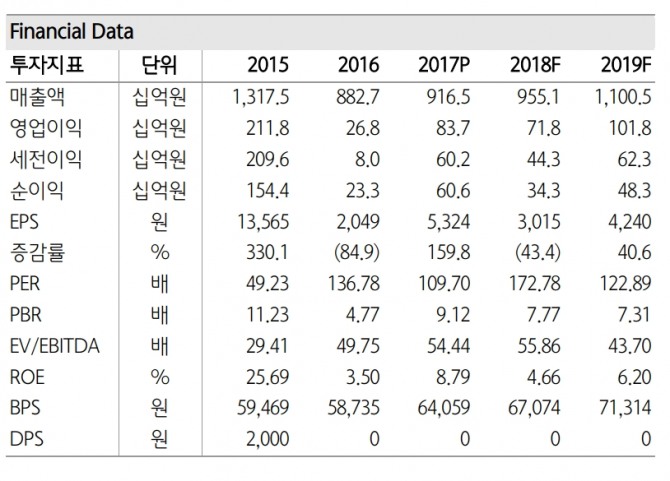

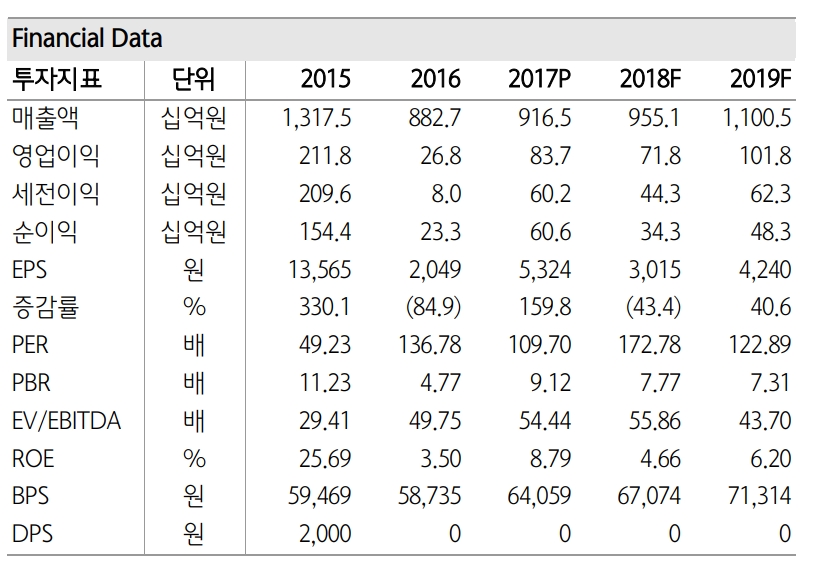

;)

;)

스펙트럼사는 전날 롤론티스의 첫번째 임상 3상 결과가 임상 3상의 1차 평가지표에 부합했다고 발표했다.

선민정 하나금융투자 연구원은 "롤론티스는 3주 지속형 GCSF로 지난 2012년 한미약품이 스펙트럼사와 글로벌 판권(한국, 중국, 일본 제외)에 대해 기술이전 계약을 체결한 물질"이라며 "스펙트럼사에 따르면 어드밴스 임상 결과에서 롤론티스는 심각한 호중구 감소증 지속기간을 기존 치료제(뉴라스타)와 비교했을때 비교 열등하지 않다는 게 입증됐다"고 밝혔다.

선 연구원은 "뉴라스타는 지난해 기준 65억4000만달러의 매출을 기록하고 있는 블록버스터"라며 "지난 2015년 10월 미국에서의 특허가 만료됐음에도 불구하고 아직까지 많은 바이오시밀러 개발사가 뉴라스타와의 유사성(similarity)을 입증하지 못해 승인받은 바이오시밀러가 부재한 상황"이라고 했다.

그는 "롤론티스의 임상 3상 성공소식은 한미약품 R&D 모멘텀의 신호탄이 될 것"이라며 "최근 제약바이오 섹터의 조정으로 한미약품 주가가 올 고점 대비 약 16% 급락한 점을 고려했을때 현 주가는 저점 매수 유효구간이라 할 수 있다"고 덧붙텼다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.