;)

;)

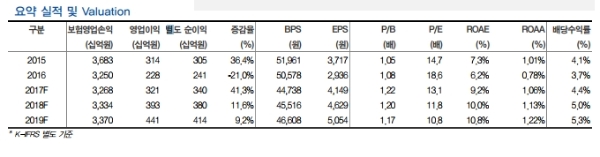

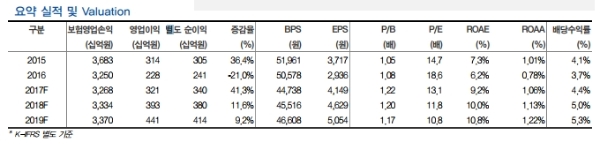

4분기 순이익은 667억원(+11.3% YoY)으로 컨센서스 783억원을 하회했다.

주요 특이요인으로는 1) 스톡옵션 평가 준비금 증가(50억원), 2) 장기종업원급여 충당금(30억원), 3) 컨설팅 수수료(30억원) 등이다. 이를 제외한 경상적 이익은 약 800억원으로 양호하다는 평이다.

연간 신계약가치는 신계약마진 상승(+5.5%pt YoY)에 전년동기대비 33.2% 성장했다.

연말 RBC비율은 455%로 전년대비 136%pt 상승했다.

특히 연초 약 10조에 이르는 매도가능채권을 만기보유채권으로 재분류하여 금리상승에 따른 RBC비율 하락 민감도를 크게 완화(금리 10bps 상승 시, 재분류 전: RBC비율 19% 하락 / 재분류 후: RBC비율 5% 하락)됐다는 지적이다.

연간 주당배당금은 2400원(중간 700원+연말1,700원)으로 배당성향은 58%에 달한다. 동사는 견실한 자본력을 바탕으로 50%를 상회하는 배당성향을 이어갈 계획이다.

김진상 현대차투자증권 연구원은 “높은 자본비율을 기반으로 한 성장전략은 여전히 유효하다”며. “타사대비 높은 보장성 APE 성장률이 근거”라고 말했다

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.