목표주가는 1만400원으로 상향조정했다.

치아보험을 중심으로 전개되고 있는 손보사들의 GA채널 시책경쟁에 대한 우려가 높아지고 있으나, 동사의 경우 상위사들에 비해 보수적인 모습을 보여주고 있다는 평이다.

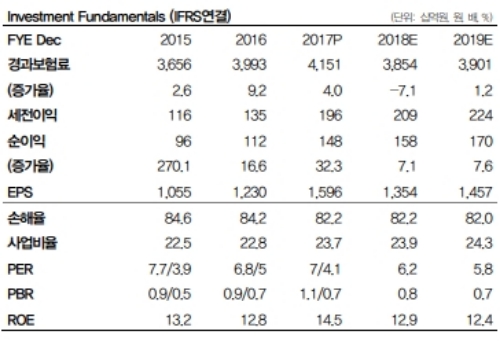

또한 1월 대부분의 상위사들의 자동차보험 손해율이 급등한 것과는 달리, 한화손보의 경우 82.2%로 전년동월대비 0.5%p 개선됐다.

2월 자동차보험 손해율도 비슷한 흐름을 유지하겠지만, 2017년 2월 자보손해율이 79.8%로 타사대비 높아 기저효과는 크지 않을 것이라는 전망이다.

이에 따라 경쟁사들과 비교할 때, 1Q18 실적은 가장 양호한 모습일 것이라는 판단이다.

4Q17에 단행한 2000억원의 증자도 긍정적이다. 그 영향으로 자본적정성이 개선되었고, 올해의 경우 2천억원의 자본증권을 통해 자본적정성 비율을 유지하는 가운데 투자수익 제고에 주력할 것으로 추정된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.