;)

;)

최근 경기 모멘텀 둔화로 유가가 하향 안정화되는 모습이 눈에 띈다.

이 경우 3분기 실적은 재고 이익의 소멸, 정제 마진 약세, 높았던 OSP 등으로 컨센서스를 하회할 것으로 예상되나, 4분기 이후 실적은 개선되는 모습을 예상할 수 있다는 지적이다

PX도 공급 타이트로 스프레드가 확대되었다. 이는 일부 생산 설비의 차질 때문이기도 하지만 최근 수년간 신규 설비 증설이 지연되면서 공급 자체가 타이트해진 것으로 추정된다.

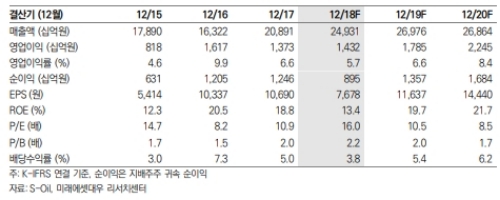

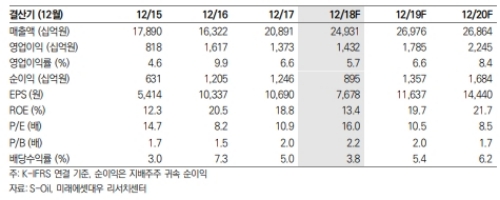

3분기 영업이익은 3361억원으로 둔화될 전망이다.

정유 부문의 경우 7월 정제 마진이 약했던 가운데 OSP가 높아 실적이 둔화될 것으로 보인다.

9월 정제 마진 상황은 아직 예측이 어려우나 현재 상황이 지속될 경우 추가적인 하향 리스크가 존재한다. 화학 부문은 PX 스프레드 확대로 인해 실적 개선이 기대되고 기유 부문은 전분기와 유사할 것이라는 분석이다.

박연주 미래에셋대우 연구원은 " 20년 IMO 규제가 시행되면 고유황 연료유수요가 급감하면서 정제 마진이 개선될 것으로 기대한다”며 “PX는 19년 하반기 이후 중국 설비가동으로 마진 둔화가 예상되고 기유 부문 역시 공급이 확대되면서 마진 둔화가 예상되나, 정제 마진의 개선 효과가 보다 클 것으로 예상된다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)