;)

;)

이에따라 투자의견 '매수'를 유지하고 목표주가를 22만5000원으로 상향조정했다. 올해와 내년 영업이익을 직전 추정치 대비 각각 10%, 11% 상향조정한 것에 기인한다.

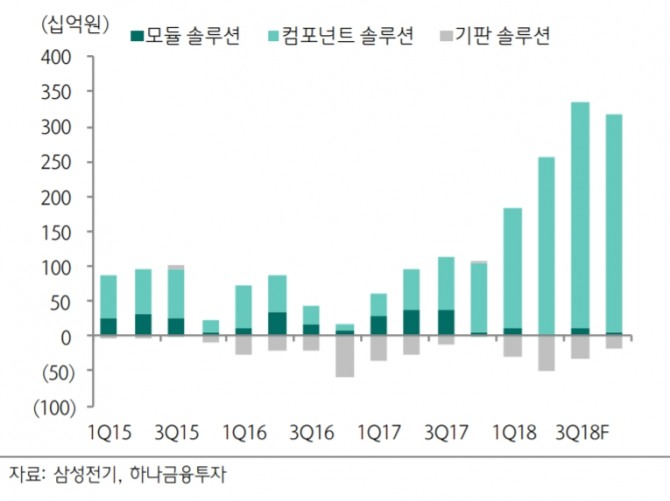

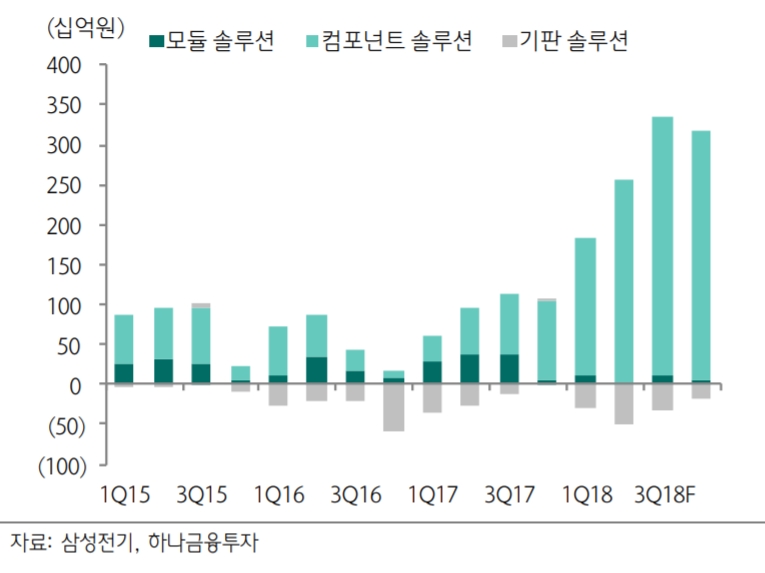

김록호 연구원은 "삼성전기의 3분기 매출액은 2조887억원, 영업이익은 3013억원으로 전망한다"면서 "MLCC 업황 호조에 의한 가격 인상 효과가 예상보다 양호한 것으로 추정된다"고 설명했다.

삼성전기의 실적을 견인하고 있는 MLCC의 호황이 지속될 가능성이 높다. 일본 업체인 Murata와 Taiyo yuden의 MLCC가 속한 사업부의 최근 분기(18년 4~6월) 수주잔고액 은 각각 전년동기대비 126%, 70%, 증가했다. MLCC는 지속 증설중이며, 상반기 중에 마무리된 증설 분이 하반기부터 본격 가동될 예정이다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.