;)

;)

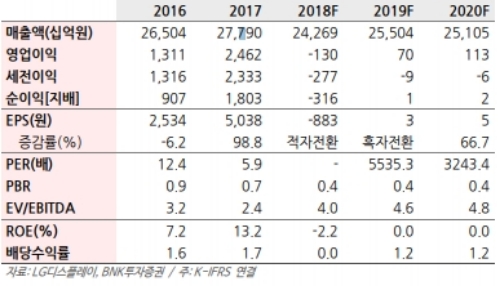

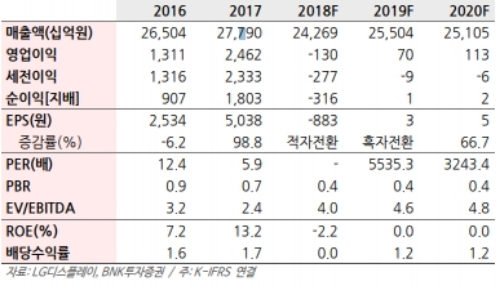

3분기 상승하였던 LCD 패널가격은 10월에 하락세로 전환했다.

TV 수요가 상반기 대비 부진한데 비성수기에 진입하는 1분기에도 수요 부진은 이어질 것으로 전망된다.

2019년 스포츠 이벤트가 없는 홀수해의 특성상 수요를 촉진할 요소가 부족하다는 판단이다.

구조적인 공급 과잉 지속으로 LCD 패널 가격의 추세적인 반등은 어려울 것으로 전망한다. 다만 삼성디스플레이의 QD-OLED 투자 규모와 속도가 공급의 변수가 될 것이라는 지적이다.

향후 성장성은 OLED라는 분석이다. 3분기 WOLED의 흑자전환은 긍정적이다. 2H19에는 광저우 신규 팹 가동이 예정되어 있고 2020년 30K/월 규모의 추가적인 라인 확대가 이루어져 지속적인 CAPA가 확대될 전망이다.

중소형 패널에 있어 4분기 동사의 Blended ASP 상승을 견인할 LCD모바일 패널은 고객사의 OLED 탑재율이 지속 증가하며 제품 믹스 효과가 점진적으로 희석될 것으로 추정된다.

단 4Q18 POLED 공급은 긍정적이나 E6-P1의 가동으로 감가상각비 증가로 고정비 부담이 확대될 것으로 전망된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)