;)

;)

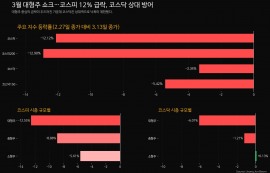

4분기 영업이익은 -959억원으로 전분기(+939억원)으로 크게 악화되었다. 시장 기대치(414억원)를 대폭 하회하는 수치다. 실적 부진의 일차적인 원인은 석유화학 시황 악화다.

유가 급락, 비수기 효과가 겹쳐서 핵심 제품 가격(가성소다 -11%, TDI -28% 이하 분기 대비)이 대폭 하락했다.

여기에 870억원에 달하는 일회성 비용(기초소재 250, 태양광 470억원)이 적자 전환으로 이어졌다는 분석이다.

세전이익 적자 폭(3분기 -26 vs. 4분기 -3365억원)도 확대되었다. 1900억원에달하는 대규모 자산 상각 손실과 지분법 이익 감소(-1154억원) 때문이다

2019년 1분기 영업이익은 659억원으로 전분기 대규모 적자에서 벗어날 전망이다.

기초소재 부문 이익이 375억원(4분기 -507억원)으로 개선되겠다. PVC,가성소다, TDI, PE 등 핵심 제품 가격이 반등하고 저가 원료가 투입된다.

태양광 이익도 대폭(+741억원) 증가할 전망이다.

이응주 신한금융투자 연구원은 "수익예상은 하향했으나 석유화학, 태양광 등 양대 주력 사업 시황 회복이 기대되고 있어 극단적으로 저평가받았던 사업가치가 재평가될 것이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)