;)

;)

이미지 확대보기

이미지 확대보기

한국거래소에 따르면 현대백화점 주가는 18일 전거래일과 같은 7만9500원에 거래되고 있다.

외국인투자자의 경우 SG 307주, CS 284주, 메릴린치 278주 순매도인 반면 CS 669주, 제이피모건 516주, 골드만삭스 191주 순매수로 사자와 팔자가 비슷하다.

최근 현대백화점 주가는 반등장에서도 힘을 못쓰고 있다.

증권가는 앞으로 실적개선세를 감안하면 주가반등에 무게를 두는 분위기다.

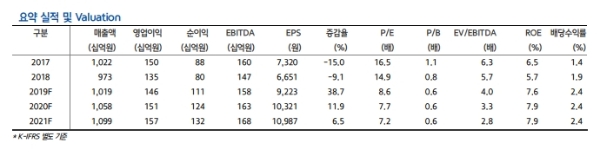

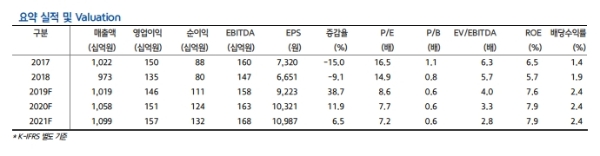

현대차증권은 4분기 별도기준으로 매출액 2670억 원(4.6%, 이하 전년 대비), 영업이익 329억원(6.7%,)을 추정하고 있다.

박종렬 현대차증권 연구원은 “고마진 방송상품 매출 확대에 따른 매출총이익률의 개선과 판관비 통제로 영업이익도 양호한 성장이 가능할 것”이라고 말했다.

박희진 신한금융투자 연구원은 “4분기 백화점 기존점 성장률은 2% 수준으로 전분기와 비슷할 것”이라며 “지난달 이후 일반 의류 상품군으로의 성장세 확산이 진행 중으로 마진 걱정도 크지 않다고 평가했다.

박 연구원은 “기존 두산 면세점 실적 감안 시 신규 면세점 손익 부담은 크지 않다”며 “오픈 초기비용 부담을 고려해도 코엑스점의 손익 개선과 더불어 하반기 이후 반등이 가능하다”고 내다봤다.

단 주가저평가에서 벗어나기 위해서 주주가치강화에 적극 나서야 한다는 목소리도 있다.

박종렬 현대차증권 연구원은 “주가수준은 매우 저평가됐으나, 투자자들에게 호감을 받을만한 재료는 부족하다”며 “배당, 이익소각 등 다양한 주주가치의 극대화를 위한 노력이 필요하다”고 지적했다.

목표가의 경우 신한금융투자, 현대차증권 모두 11만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.