한국거래소에 따르면 현대글로비스 주가는 15일 오전 9시 16분 현재 전거래일 대비 0.72% 오른 14만 원에 거래되고 있다.

외국인투자자의 경우 골드만삭스 332주, CS 131주 순매도인 반면 SG 599주, CS 497주, 제이피모건 367주 순매수에 나서고 있다.

현대글로비스 주가는 이달초 15만 원이 무너지며 박스권을 이탈했다. 8일 13만 원선까지 밀렸으나 최근 14만 원대까지 오르며 바닥권탈출을 시도중이다.

증권가는 주가반등을 점치는 요인으로 실적개선 기대를 꼽고 있다.

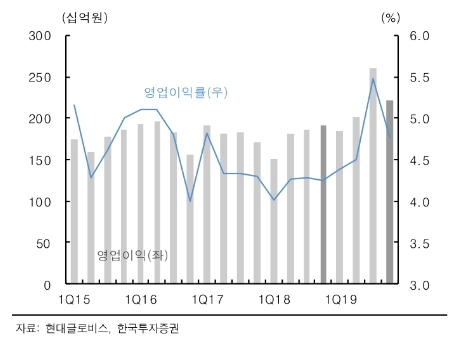

4분기 실적은 양호할 전망이다. 한국투자증권은 매출액은 4조7000억 원, 영업이익 2220억 원, SK증권은 매출액 4조7670억 원, 영업이익 2250억 원으로 전년 대비 각각 3%이상, 16% 넘게 증가할 것으로 추정하고 있다.

유승우 SK증권 연구원은 “4분기에도 견조한 영업이익을 기록하며 실적안정성이 검증될 것”이라며 “현대기아차 출하량이 전분기 대비 증가했고 비계열사의 PCC(완성차운송) 매출액도 호조세가 기대된다”고 말했다.

최고운 한국투자증권 연구원은 “양호한 실적흐름에도 주가는 상반기 상승분을 모두 반납하고 작년초 수준으로 조정받고 있다”며 “2020년 예상 순이익 기준 주가수익비율(PER)은 8~9배에 불과하고, 최근 펀더멘털 개선에 비해서도 주가는 저평가됐다”고 분석했다.

유 연구원은 “해외 물류 성장으로 꾸준한 매출액과 이익성장세를 유지할 수 있어 올해 연간 매출액을 19조2000억 원으로, 영업이익을 8759억 원으로 상향한다”며 업종내 탑픽(최선호)종목으로 꼽았다.

목표가의 경우 SK증권 20만 원, 한국투자증권 19만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] S&P, 한국 국가신용등급 'AA, 안정적' 유지](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202404301817070382978e43e3ead121133151188.jpg)