;)

;)

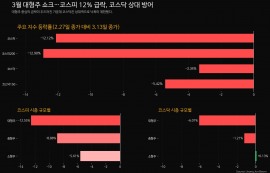

24일 한국거래소에 따르면 전날 유가증권시장에서 케이카는 7650원(30.00%) 오른 3만3150원에 거래를 마쳤다. 이는 지난달 13일 상장 이후 첫 상한가를 기록한 것으로 주가는 공모가(2만5000원)보다 32.6% 높은 수준까지 올라섰다.

이날 오전 9시 54분 현재 21.72% 올라 4만 350원에 거래되고 있다.

외국계 증권사의 매수 리포트가 주가에 불씨를 당겼다. 골드만삭스는 이날 케이카에 대한 커버리지를 개시하고 투자의견은 '매수', 목표주가는 8만5200원을 제시한 분석보고서를 발간했다.

골드만삭스는 특히 케이카의 브랜드, 온라인 지배력 및 핵심 강점을 바탕으로 2030년까지 전체 중고차·소매 중고차 판매의 시장 점유율이 두자리수로 올라설 것으로 전망했다. 케이카가 시장 점유율을 계속 장악하고 있으며 여기에 한국의 온라인 시장 진출 초기 단계에 대한 시장의 깊은 이해와 온라인 채널에서의 지배력이 결합돼 글로벌 동종 업체들과의 격차를 좁힐 것이란 판단이다. 12개월 선행 현금흐름할인(DCF) 기반 케이카의 기업가치는 4조3000억원에 이를 것으로 판단했다. 현재 시총은 1조5941억원이다.

골드만삭스의 이같은 전망은 최근 시장의 반응과 다소 이질감이 느껴지는 부분이다. 지난달 상장한 케이카는 기관투자자를 대상으로 한 수요예측에서 부진하며 공모가를 희망밴드인 3만4300~4만3200원 하단보다 낮은 2만5000원으로 확정한 바 있다. 올 들어 코스피에 상장한 종목 중 처음으로 공모가를 밑도는 불명예를 안았다. 상장 첫날에도 시초가를 공모가 아래에서 형성했고 한동안 공모가 주변에 묶여 게걸음을 걷기도 했다.

국내 증권사 역시 시각차가 존재한다. 케이카에 대한 호평이 이어지고 있긴 하지만 목표주가는 골드만삭스가 제시한 8만5200원보다는 한참 낮은 3만원대다. 이달 초 유안타증권은 케이카의 목표주가로 3만5000원을 제시한 바 있다.

안주원 유안타증권 연구원은 "국내 중고차 시장은 작년 기준 39조원 규모를 형성하고 있으며 연평균 5% 성장해 2025년까지 50조원을 형성할 것으로 전망된다"면서 "현재는 개인 간 거래 비중이 50% 이상으로 가장 크게 차지하고 있으나 코로나19 이후 비대면 거래가 선호되면서 차량 상태 및 품질에 대한 불확실성이 없는 업체에 대한 수요가 늘고 있다. 케이카처럼 품질에 대한 책임을 지고 온라인 채널이 활성화돼 있으며 빠른 대응이 가능한 업체들의 수혜가 클 것"이라고 평가했다.

온기동 글로벌이코노믹 기자 16990@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)