이미지 확대보기

이미지 확대보기

하나증권은 일본 여행 수요 증가와 함께 중국의 리오프닝 정책 변화 속도를 감안하면 내년 하반기쯤에는 패키지 여행 수요의 완전한 회복이 가능할 것으로 판단해 하나투어에 대해 투자의견 매수와 목표주가 8만원을 그대로 고수했습니다.

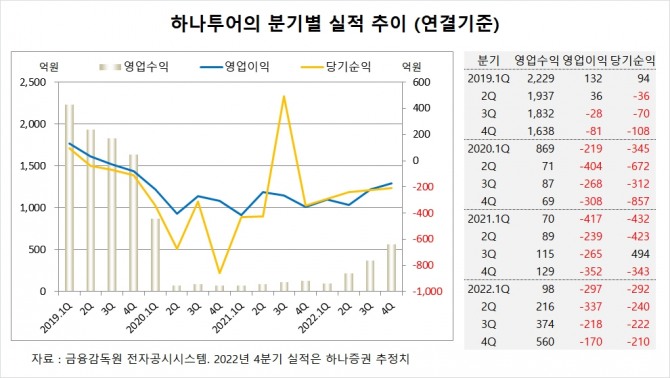

하나투어는 올해 3분기 영업수익이 374억원, 영업이익이 –218억원, 당기순이익이 –222억원을 기록했습니다.

하나증권 이기훈 연구위원은 하나투어가 일본의 회복만으로도 늦어도 내년 2분기에 BEP(손익분기점)가 가능한데 항공권 공급 확대가 본격적으로 시작되면서 매월 수요 상승이 확인될 것이기에 조정시마다 비중확대가 유효하다고 판단하고 있습니다.

하나증권은 오는 12월에서 내년1월로 예상했던 하나투어의 월 BEP 시점이 조금 늦어진 것은 수요가 아니라 항공권 공급 회복 속도가 예상보다 더디기 때문이며 내년 2분기 출국자 수가 2019년 대비 60~70%로 회복되면 패키지 여행사들의 가파른 실적 레버리지가 시작될 것으로 진단하고 있습니다.

하나증권은 하나투어가 구조조정을 통해 과거 패키지 수요의 70~80%까지 회복하더라도 현재 인건비가 유지될 수 있고 지난 6월 유상증자를 통해 좋지 않았던 2분기 실적 수준이 유지되더라도 최소 2024년까지 자본 잠식 우려가 없을 것으로 보고 있습니다.

이미지 확대보기

이미지 확대보기

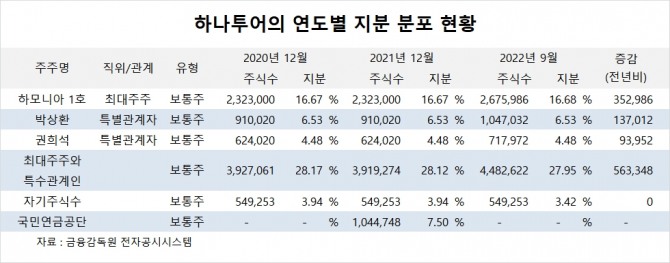

하나투어의 최대주주는 하모니아 1호 유한회사로 지분 16.68%를 보유하고 있습니다.

하모니아 1호의 최대주주는 하모니아2호 유한회사로 지분 100%를 갖고 있습니다.

하나투어는 외국인의 비중이 8.0%, 소액주주의 비중이 66%에 달합니다.

국민연금공단은 올해 6월말 지분 6.27%를 갖고 있었으나 3분기에 지분을 5% 미만으로 낮춰 공시되지 않고 있습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.