;)

;)

이미지 확대보기

이미지 확대보기

대신증권은 현대제철이 당진제철소 부분파업, 화물연대 파업, 시황 악화에 따른 수요 부진 등의 악재가 복합적으로 반영되며 큰 폭의 감익이 불가피했던 영업 환경을 고려해 현대제철에 대해 투자의견 매수와 목표주가 4만4000원을 그대로 유지했습니다.

현대제철의 목표주가는 2023년 예상 BPS(주당순이익) 14만9440원에 타깃 PBR(주가순자산비율) 0.30배를 적용했습니다.

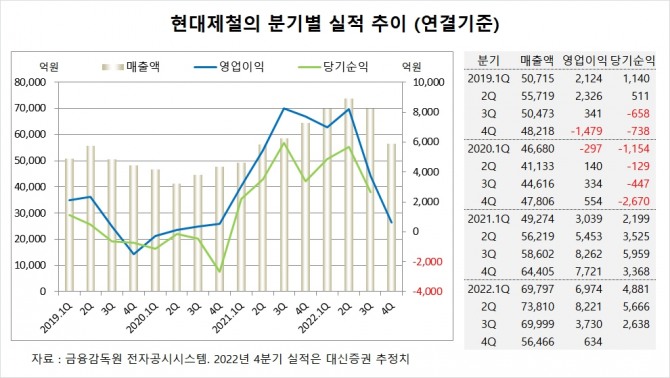

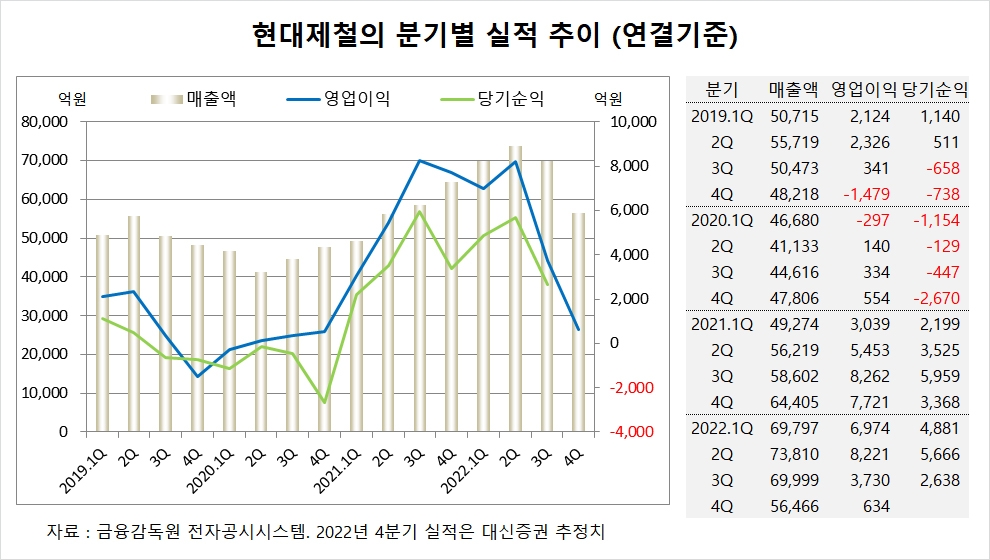

대신증권은 현대제철의 지난해 4분기 연결기준 매출액이 5조6466억원, 영업이익이 634억원에 이를 것으로 전망하고 있습니다.

대신증권 이태환 연구원은 현대제철이 지난해 12월 임단협 재개와 함께 조업도가 회복된 상태이며 현재 협상이 막바지 단계에 있어 추가적인 파업 리스크가 제한적이며 올해 1분기 생산과 판매량이 정상수준으로 복귀할 가능성이 있다고 진단하고 있습니다.

대신증권은 현대제철이 지난해 4분기 판매량 감소에 따른 고정비 증가분 600억원, 포항제철소 복구비용 300억원, 에너지 비용 상승 500억원 등이 반영되며 수익성이 크게 훼손된 것으로 분석하고 있습니다.

이미지 확대보기

이미지 확대보기

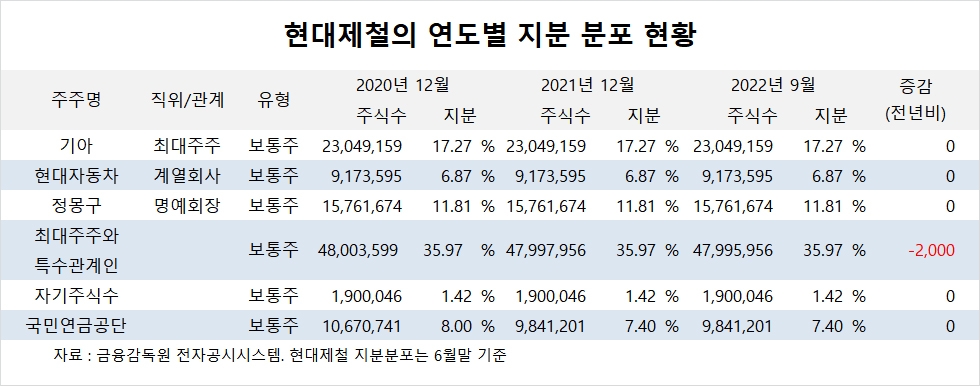

현대제철의 최대주주는 기아로 지분 17.27%를 보유하고 있습니다.

기아의 최대주주는 현대자동차입니다. 현대자동차의 최대주주는 현대모비스입니다. 현대모비스의 최대주주는 기아입니다. 현대차그룹은 아직 순환출자 구조에서 벗어나지 못하고 있습니다.

현대제철은 외국인의 비중이 21.8%, 소액주주의 비중이 56%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.