;)

;)

이미지 확대보기

이미지 확대보기

하나증권은 2차전지 산업 내 마진 압박 심화 우려가 있으나 포스코케미칼이 배터리 서플라이 체인 내에서 양극재 산업의 마진 방어력이 강하고 양극재 기업 중에서도 실적 성장률이 가장 가파르다고 판단해 포스코케미칼에 대해 투자의견 매수와 목표주가 26만3000원을 고수했습니다.

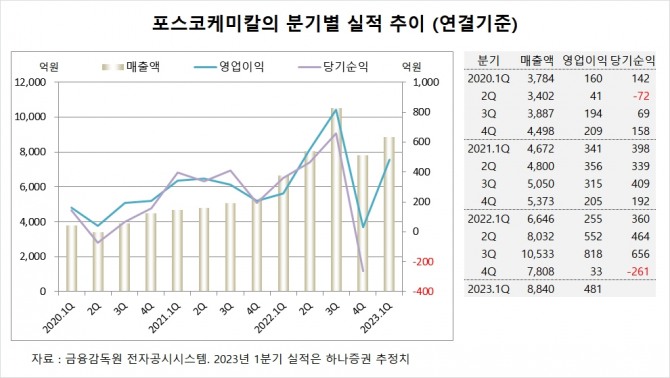

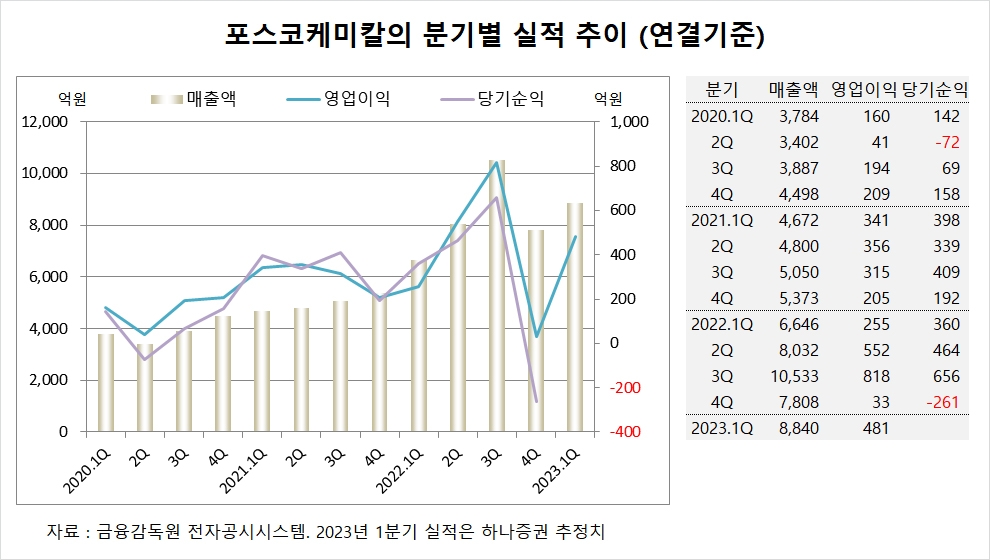

포스코케미칼은 지난해 4분기 실적을 잠정 집계한 결과 연결기준 매출액이 7808억원, 영업이익이 33억원, 당기순이익이 –261억원을 기록했다고 공시했습니다. 포스코케미칼의 작년 4분기 영업이익은 시장 컨센서스인 635억원을 크게 밑돌았습니다.

하나증권은 포스코케미칼의 올해 1분기 연결기준 매출액이 8840억원, 영업이익이 481억원에 이를 것으로 전망하고 있습니다.

하나증권은 올해 1분기 포스코케미칼의 양극재 부문에서 기존 제품에 비해 수익성 높은 니켈 비중 80% 이상 제품의 매출이 늘면서 실적이 전분기 대비 개선될 것으로 내다보고 있습니다.

이미지 확대보기

이미지 확대보기

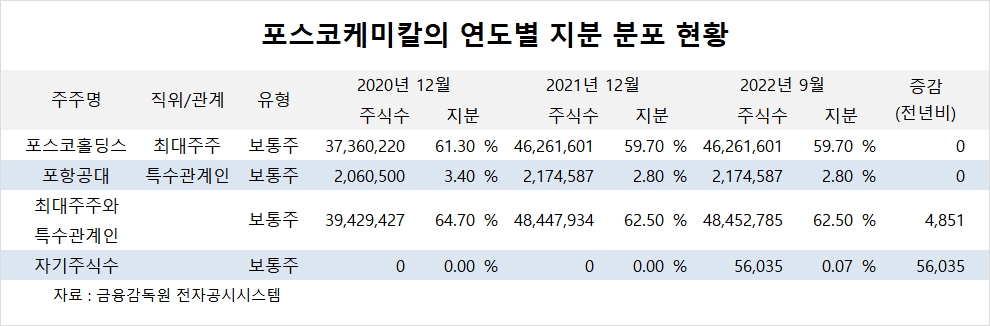

포스코케미칼의 최대주주는 포스코홀딩스로 지분 59.70%를 보유하고 있습니다.

포스코홀딩스의 최대주주는 국민연금공단으로 지분 8.30%를 갖고 있습니다.

포스코케미칼은 외국인의 비중이 7.6%, 소액주주의 비중이 32%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.