;)

;)

;)

이미지 확대보기

이미지 확대보기

CJ CGV가 유상증자를 공시하던 같은 날 CJ는 수시공시의무관련사항으로 CJ CGV의 유상증자에 600억원을 납입하고 CJ올리브네트웍스 지분 전량을 현물출자할 계획이라고 공시했습니다. CJ는 CJ CGV의 지분 48.50%(2314만8659주)를 갖고 있는 최대주주입니다.

현물출자는 동산, 부동산, 채권, 유가증권, 특허권 등 금전 이외의 재산에 의한 출자형태를 말하는데 상법에서는 주식회사에 있어서는 현금출자를 원칙으로 하고 있지만 회사의 설립 또는 신주발행시에 예외적으로 현물출자도 인정하고 있습니다.

상법에서는 현물출자로 유상증자(신주발행)를 할 경우 현물출자의 목적재산이 과대 평가되면 자본충실을 해할 수 있으므로 일정한 절차를 두고 있습니다.

이사는 현물출자 재산에 대한 감정을 위해 법원에 검사인 선임을 청구해야 하나 상법 제422조에서는 공인된 감정인(공인회계사 또는 감정평가사)의 감정으로 갈음할 수 있도록 했습니다.

상법 제416조에서는 현물출자에 의한 신주발행은 일반 신주 발행과 마찬가지로 이사회에서 결정합니다.

CJ가 지분 100%를 갖고 있는 CJ올리브네트웍스를 CJ CGV에 현물출자하겠다고 나서고 있고 CJ CGV의 지분 48.50%를 갖고 있어 CJ의 현물출자안은 CJ CGV의 이사회를 어렵지 않게 통과할 것으로 보입니다.

CJ는 공시를 통해 당사의 완전자회사인 CJ올리브네트웍스 지분 전량 현물출자를 통해 CJ CGV의 제3자배정 유상증자 참여하고 약 4500억원 규모로 예상한다고 밝혔습니다.

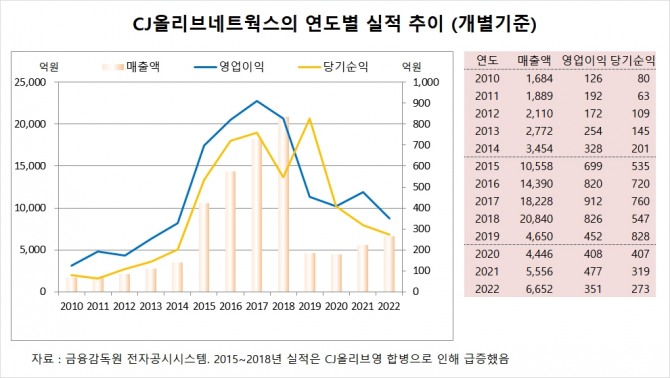

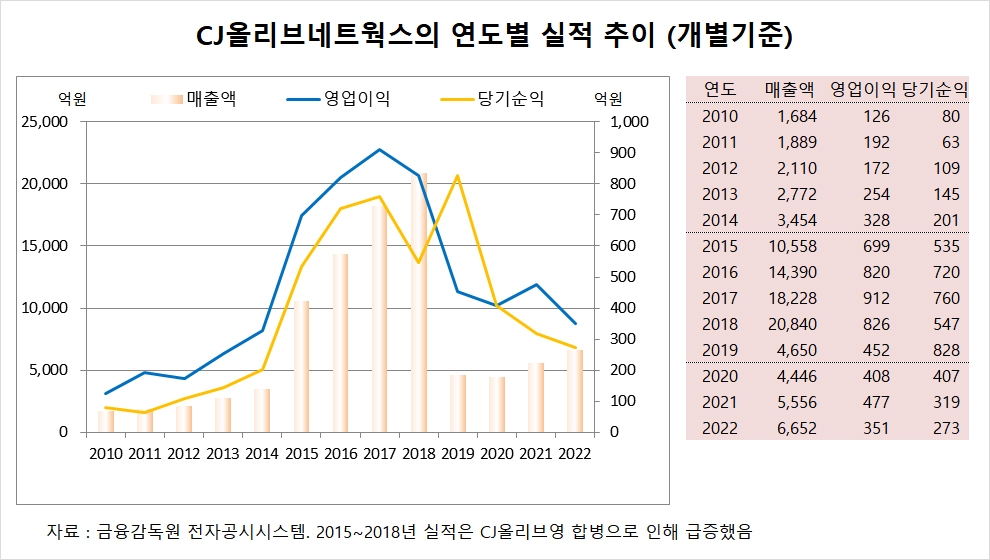

기업가치평가의 한 방법인 자본총계 기준으로는 CJ올리브네트웍스의 기업가치가 지난해 1395억원 규모에 불과해 CJ의 4500억원 평가와 큰 차이를 보이고 있어 논란을 불러올 수도 있을 것으로 보입니다.

CJ CGV의 경우 올해 3월말 기준 자산총계가 1조9265억원으로 부채총계가 1조3992억원에 달해 자본총계가 5273억원 규모입니다. CJ CGV의 6월 23일 시가총액은 4749억원으로 자본총계에도 못미치고 있습니다.

기업가치평가에는 EBITDA(법인세·이자·감가상각비 차감 전 이익)를 활용한 방법도 널리 이용되고 있습니다.

CJ올리브네트웍스는 2022년 기준으로 영업이익 351억원, 감가상각비 103억원, 무형자산상각비 45억원, 순금융비용 14억원 등으로 EBITDA가 513억원에 달하며 삼성SDS의 EV/EBITDA 6.83배를 적용하면 기업가치가 약 3299억원으로 추정됩니다.

기업가치평가는 어느 방법을 사용하느냐와 어느 시점을 기준으로 하느냐에 따라 기업가치가 크게 변할 수 있는 만큼 현금출자 방식의 유상증자에서는 주주들의 이해관계가 크게 엇갈릴 수 있기 때문에 갈등이 예상되는 대목입니다.

일각에서는 CJ가 CJ올리브네트웍스를 CJ CGV에 현물출자할 경우 과대평가 논란을 둘러싸고 주주들간 갈등이 심화될 수 있고 CJ올리브네트웍스의 주식이 CJ CGV의 자본확충에도 실질적인 도움이 되지 않기 때문에 CJ올리브네트웍스를 매각하고 이 현금을 출자하는 것이 자본확충 효과와 함께 주주간 갈등을 줄이는 해결책이라는 지적이 나오고 있습니다.

증시용어 현물출자

현물출자는 동산, 부동산, 채권, 유가증권, 특허권 등 금전 이외의 재산에 의한 출자형태를 현물출자라고 합니다.

상법에서는 주식회사에 있어서는 현금출자를 원칙으로 하고 있지만 회사의 설립 또는 신주발행시에 예외적으로 현물출자도 인정하고 있습니다.

주식회사 설립시의 현물출자는 발기인에 한해 허용하고 있으며 이때 현물출자는 과대평가되어 회사자산의 충실을 저해하는 요인이 될 수 있으므로 정관에 현물출자를 하는자의 성명, 출자자산, 가격, 수량과 부여할 주식의 종류와 수를 기재하도록 하고 있습니다.

신주발행의 경우에는 누구라도 현물출자를 할수 있으며 이사회가 현물출자를 하는 자의 성명, 출자자산가격, 수량과 이에 대해 부여할 주식의 종류와 수를 결정햐야 합니다.

재무제표 상 장부에 계상할 수 있는 자산이면 현물로 출자하여 자본을 늘릴 수 있습니다.

현물출자로 유상증자(신주발행)를 할 경우 현물출자의 목적재산이 과대 평가되면 자본충실을 해할 수 있으므로 상법에서는 이에 대해 일정한 절차를 두고 있습니다.

현물출자가 있는 경우 법원이 선임한 검사인 또는 공인된 감정인(공인회계사 또는 감정평가사)의 조사를 통해 법원의 인가를 득해야 합니다.

상법 제416조에서는 현물출자에 의한 신주발행은 일반 신주 발행과 마찬가지로 이사회에서 결정합니다.

이사는 현물출자 재산에 대한 감정을 위해 법원에 검사인 선임을 청구해야 하나 상법 제422조에서는 공인된 감정인(공인회계사 또는 감정평가사)의 감정으로 갈음할 수 있도록 했습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.