;)

;)

경쟁사 대비 주가 상승률 가장 낮아…저가 메리트 부각

이미지 확대보기

이미지 확대보기

7일 금융투자업계 따르면 삼성전자는 연결 기준 올해 1분기 영업이익이 전년 동기 대비 931.25% 증가한 6조6000억원을 기록한 것으로 잠정 집계됐다. 컨센서스(5조2000억원)를 크게 상회하는 어닝서프라이즈를 기록했다.

하지만 지난 5일 삼성전자 주가는 전일 대비 0.94% 내린 8만4500원으로 거래를 마쳤다. 미국 연방준비제도(연준, Fed) 주요 인사들의 매파 발언이 시장 전체를 짓누른 탓이다. 이날 코스피 지수와 코스닥 지수는 각각 1.01%, 1.20% 하락했다.

그러나 이러한 매크로 악재에도 증권사들은 삼성전자 실적 호조를 기반으로 목표주가를 상향 조정하고 있다.

삼성전자가 인공지능(AI) 관련 반도체 부문에서 경쟁사 대비 한 발 늦은 것은 사실이다. 역으로 보면 실적 가시화 이후 주가 상승폭이 가팔라질 수 있다는 얘기다.

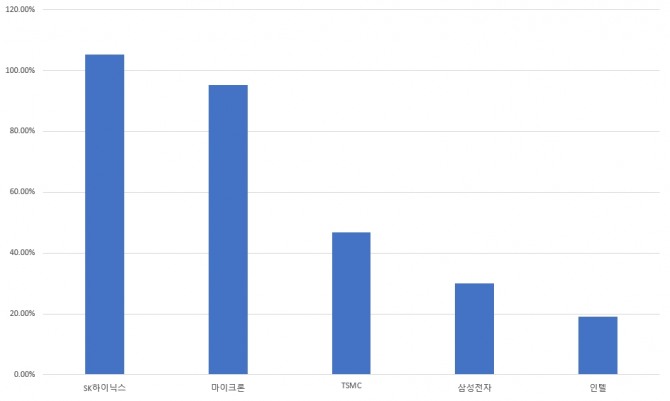

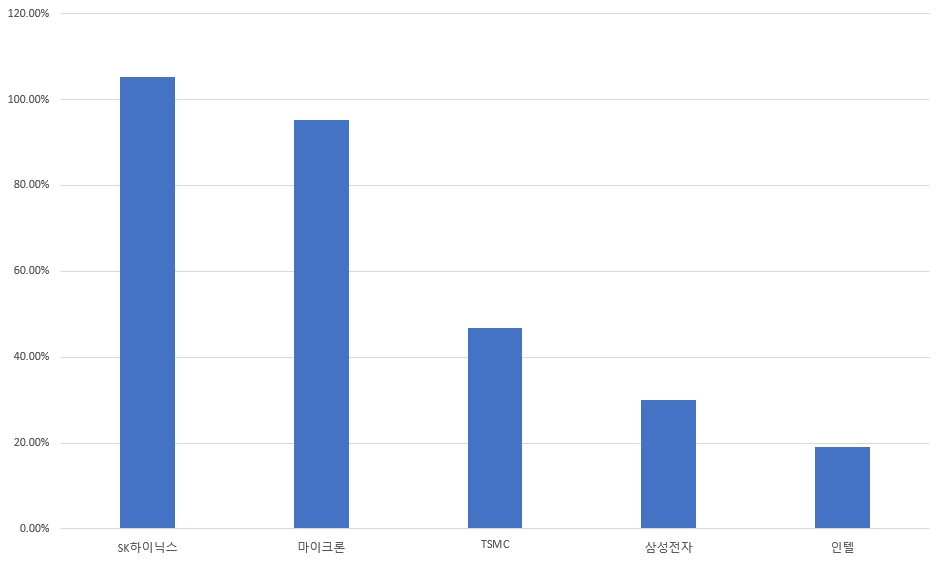

현재 삼성전자와 비교 가능한 반도체 기업으로는 SK하이닉스와 TSMC, 인텔, 마이크론 등이다. 최근 1년간 이들 기업의 주가상승률을 보면 삼성전자는 30%로 SK하이닉스(+105.16%), TSMC(+46.89%), 인텔(+19.03%), 마이크론(+95.32%) 대비 비교적 낮은 편이다.

이중 엔비디아, AMD 등과 경쟁하는 인텔을 제외하면 삼성전자는 가장 낮은 수준이다. 한편 SK하이닉스는 HBM, TSMC는 파운드리에 주력하고 있다. 삼성전자는 HBM과 파운드리 모두를 담당하고 있다는 점을 고려하면 단순 계산으로 주가 상승여력은 약 35%(11만원 기준, 1년 주가상승률은 SK하이닉스와 TSMC 중간값인 75%)다.

인공지능 빅데이터 플랫폼 딥서치에 따르면 현재 증권사들이 제시한 삼성전자 목표주가 최고가는 11만원이다. 이전 대비 최고가는 변함이 없는 반면, 최저가는 7만9000원에서 9만원으로 변경됐다. 평균 목표주가 역시 9만4000원에서 9만9000원으로 올랐다.

하지만 목표주가 편차가 줄어든다는 의미는 방향의 일치를 뜻한다. 삼성전자는 목표주가 표준편차가 축소되는 동시에 상향 조정된 만큼 추가 상승이 기대된다.

다만, 앞서 언급한 매크로 환경의 불확실성과 상대적으로 부진한 것으로 예상되는 모바일과 가전 실적은 단기적으로 우려 요인이다.

김운호 IBK투자증권 연구원은 "HBM 부문 가시권 진입과 하이엔드 시장의 안정적 진입이 기대된다"며 "낸드 가격 상승도 지속되고 있어 재고자산평가손실 충당금 환입도 기대요인"이라고 말했다. 그는 "주요 투자 지표 개선으로 주가의 추가 상승이 기대된다"고 덧붙였다.

한편, 삼성전자는 미국 텍사스주 테일러에 짓고 있는 최첨단 반도체 공장 투자를 총 440억달러(약 59조5000억원)으로 확대한다. 이는 파운드리 공장으로 지난 2022년 착공해 이르면 올해부터 대량 생산을 시작한다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.