;)

;)

이미지 확대보기

이미지 확대보기

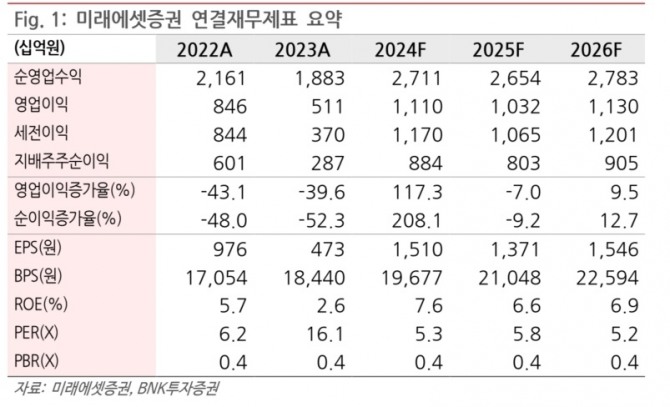

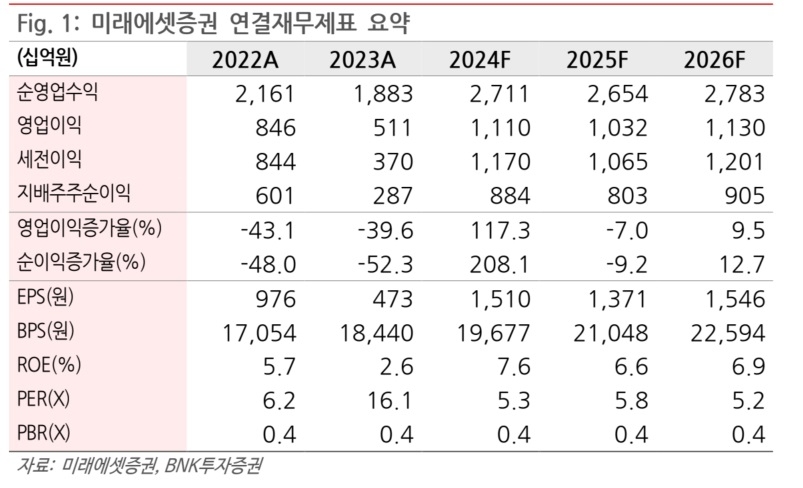

지난해 수수료이익 증가와 상품 및 기타손익이 큰 폭으로 개선되면서 지배주주순이익이 전년대비 208.1% 증가한 8840억원을 예상했다.

김인 BNK투자증권 연구원은 "자기자본 효율성 강화를 위한 IMA 도입 기대와 성장시장인 인도 쉐어칸증권사 인수에 따른 해외사업 수익성 개선이 긍정적"이라면서 "매년 1500만주의 자사주 매입 및 소각과 3년간 총주주환원율 35% 제시에 따른 기업가치 제고도 유효하게 본다"고 분석했다.

이미지 확대보기

이미지 확대보기

큰 폭 흑자전환에 기인한 요인으로 이자이익 감소에도 수수료이익의 큰 폭 증가를 꼽았다.

특히 이번 분기 주식시장 급락과 투자목적자산(해외 상업용부동산 및 지분법 포함) 평가손실 및 영업외비용을 각각 1000억원 가정에도 전년동기 국내외 부동산PF 관련 대규모 평가 및 처분손실 반영에 따른 기저효과 및 시장금리 하락에 따른 양호한 채권평가손익 지속에 따라 상품 및 기타손익이 큰 폭으로 흑자전환에 기인한다는 것이다.

이 연구원은 "여의도사옥 매각이익 세전 2100억원도 이익 증가에 크게 영향을 준다"면서 "지난해 4분기 수수료이익은 전년대비 33.1% 증가한 2544억원을 예상한다"고 내다봤다.

또 "일평균거래대금 감소에도 해외주식 약정 증가에 따른 수수료율 상승 지속되면서 수탁수수료가 큰 폭으로 증가한 것에 기인한다"면서 "다만, 주식시장 부진에 따른 인수주선 및 수익증권 수수료는 소폭 감소하는 가운데 리스크관리 강화로 부동산PF 신규투자는 부진함에 따라 기업금융도 축소되면서 기타수수료는 감소할 전망"이라고 덧붙였다.

지난해 4분기 이자이익은 전년대비 27.4% 감소한 762억원을 예상했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)