;)

;)

이미지 확대보기

이미지 확대보기

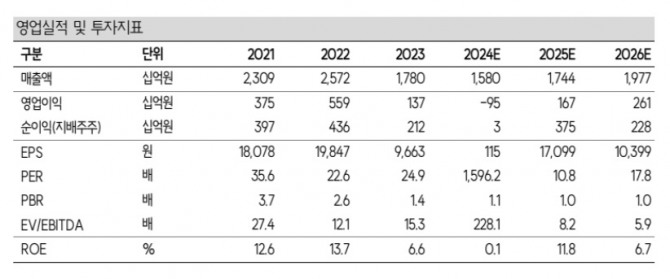

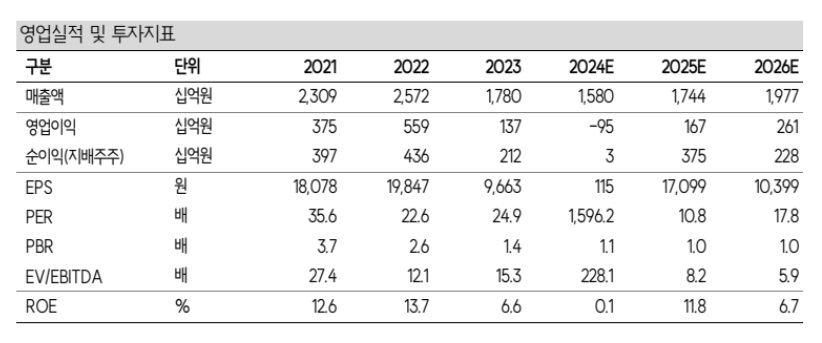

이번 영업손실은 대규모 구조조정에 따른 비용이 일시에 반영되면서 발생한 것으로 분석된다. 엔씨소프트의 4분기 매출액은 4111억원(전분기 대비 2.3%), 영업손실 1155억원, 순손실 1066억원으로 예상했다. 영업이익은 시장 컨센서스를 하회할 것으로 봤다.

남효지 SK증권 연구원은 "영업비용이 5266억원(26.5%)으로 큰 폭으로 증가, 하반기 대규모 구조조정에 따른 비용이 일시에 반영되며 인건비는 3019억원(50.1%)으로 전분기 대비 약 천억 원 수준의 비용이 더해졌다"면서 "상반기까지 추가 인력 조정이 마무리될 것으로 예상되어 1분기까지 관련 비용을 인식될 전망"이라고 분석했다.

이미지 확대보기

이미지 확대보기

리니지M 매출은 업데이트 효과 소멸로 전분기 대비 23.9% 감소했고, 리니지2M과 리니지W도 순위 반등에 실패해 모바일 매출은 2371억원(-6.4%)으로 예상했다.

트로이카 랜드(TL) 글로벌은 피크 동시접속자 수가 33만6000명에서 현재 4만4000명 수준으로 빠르게 감소했다. 하지만 4분기에는 출시 초반 스팀 매출 상위권을 기록한 효과로 로열티 매출이 327억원 수준 반영될 것으로 추정했다.

대규모 구조조정이 상반기 내 마무리되고, 비용 측면에서는 인건비만 연간 천억원 수준 감소할 것으로 전망했다. 또한 비핵심 프로젝트 및 수익성이 낮은 타이틀의 서비스를 종료함에 따라 지급수수료도 절감될 전망이다.

다만 작년에 출시한 신규 게임들은 모두 흥행에 실패했다.

남 연구원은 "올해 2분기 '택탄'과 신규 스핀오프 게임, 하반기 '아이온2'와 'LLL'의 출시를 준비 중이지만 '아이온2' 외에는 흥행에 대한 기대치가 높지 않다"면서 "자산가치가 주가 하방을 방어하고 있지만 올해에도 신작의 성공을 입증하지 못한다면 추가 하락이 불가피할 것"으로 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.