;)

;)

이미지 확대보기

이미지 확대보기

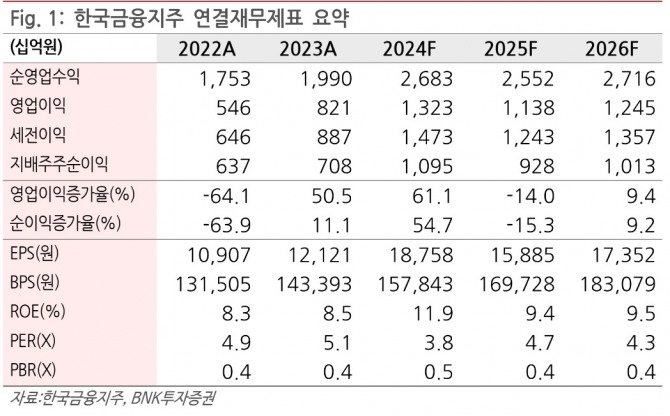

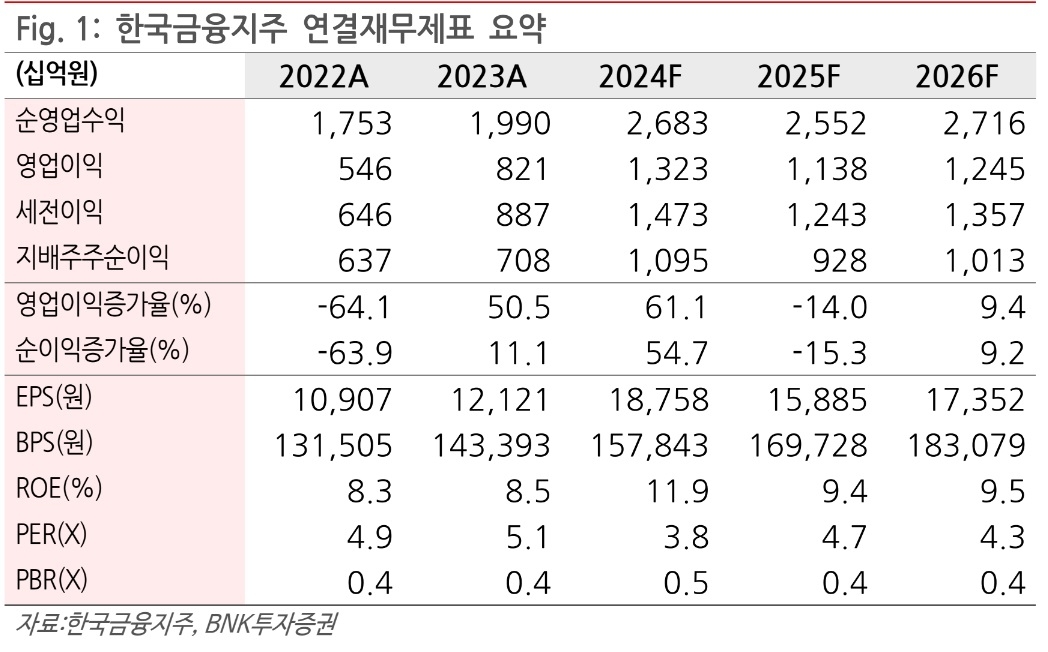

김인 연구원은 "4분기 지배주주순이익이 1615억원으로 전년 동기 대비 흑자 전환할 것으로 예상된다"며 "수수료 이익 증가에 더해 이자이익도 개선된 영향"이라고 분석했다.

이미지 확대보기

이미지 확대보기

특히 국내외 부동산PF 평가손실과 충당금적립, 지분법 및 종속기업 투자주식처분손실 등 4000억원의 비용 소멸에 따른 기저효과와 당분기 국내 주식시장 급락과 원달러 환율 상승에 따른 영업외 외환환산손실 750억원 가정에도 시장금리 하락에 따른 채권운용손익 개선세로 상품·기타손익 흑자전환에 기인한 것이다.

김 연구원은 "지난해 수수료이익과 이자이익의 큰 폭 개선과 상품·기타손익 흑자 전환으로 지배주주순이익이 1조949억원을 기록할 것"이라며 "전년 동기 대비 54.7%의 큰 폭으로 증가 할 것으로 보인다"고 내다봤다.

지난해 4분기 수수료이익 부분은 저년 동기 대비 32.5% 늘어난 2175억원을 예상했다. 국내 일평균거래대금 감소에도 해외주식 약정금액 큰 폭 증가로 상쇄하면서 수탁수수료 개선과 IB 관련 투자 회복으로 기업 수수료도 양호할 것으로 전망했다. 같은 기간 증권이익부분은 전년 동기 대비 8.8% 증가한 1313억원을 전망했다.

특김 연구원은 "증권업 내 적극적 자산운용과 부동산PF 익스포저, 발행어음 규모 등을 감안하면 금리하락 최대 수혜주"라며 "기업가치 제고계획 부재는 아쉽지만 보수적 운용수익 가정에도 연간 9000억원을 웃도는 업종 내 최대실적을 예상한다"고 강조했다.

그럼에도 PBR 0.5배 및 PER 3.8배에 불과하다는 점에서 튜자의견 매수를 유지하고 목표주가를 상향 조정했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)