;)

;)

이미지 확대보기

이미지 확대보기

주민우 NH투자증권 연구원은 2일 “이산화탄소 규제 강화로 유럽 전기차 판매가 예상보다 강하다”며 “공매도 집중에 따른 수급 여건 악화는 단기에 그치고, 실적 회복되며 2차전지주의 주가 반등을 예상한다”고 내다봤다.

이미지 확대보기

이미지 확대보기

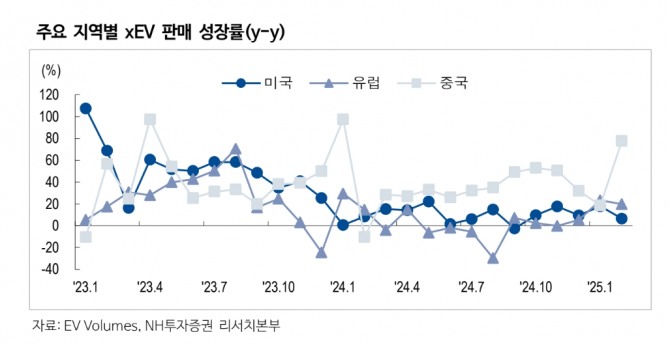

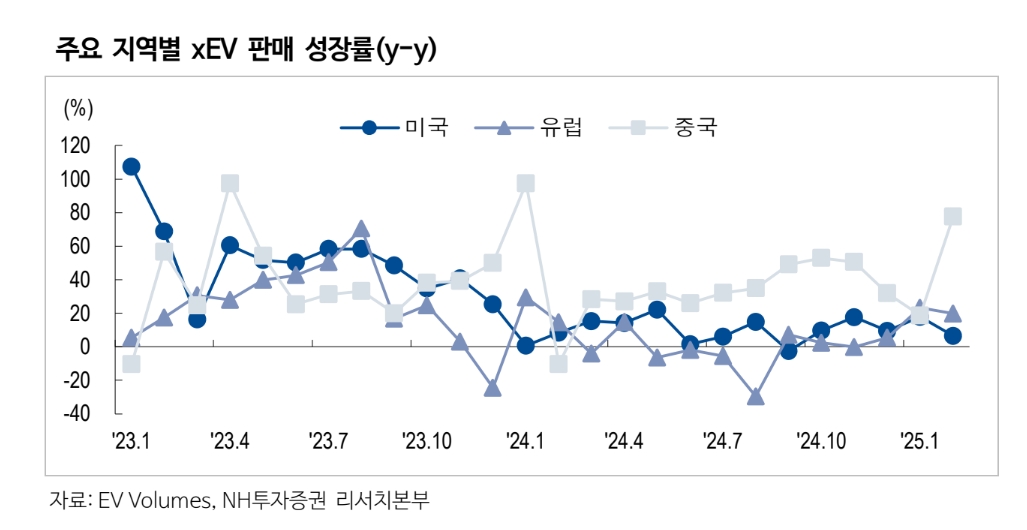

2월까지 유럽 순수 전기차(BEV) 판매 성장률은 전년 대비 31%를 기록해 시장 예상치를 상회했다. 유럽의 월별 판매량을 보면 3월과 6월이 기저가 높아 일시적으로 성장률이 약해질 수 있지만, 연간 기준으로는 예상치를 웃돌 것으로 보인다.

주 연구원은 “올해 1분기 재고 조정 이후 2분기 재고 축적 국면으로 전환되며 유럽 비중이 높은 업체 중심으로 실적 회복 예상된다”며 “최선호주는 LG에너지솔루션으로, 유럽 비중이 높을 뿐 아니라 분기 매출액이 2분기부터 7개 분기 만에 전년대비 성장으로 전환할 것”이라고 판단했다.

이어 “지난해 유럽 전기차 시장 내 LG에너지솔루션의 점유율은 전기차(xEV) 기준 31%, BEV 기준 34%로 모두 1위인 만큼 이산화탄소 규제 강화에 대한 수혜가 가장 클 전망”이라고 덧붙였다.

폭스바겐그룹이 BEV 판매 비중을 지난해 8.2%에서 올해 10~14%까지 확대하겠다고 밝힌 점도 호재로 작용할 것으로 예측된다. 주 연구원은 “지난해 폭스바겐그룹의 유럽 BEV 내 배터리 점유율은 LG에너지솔루션이 83%를 차지하고 있다”고 짚었다.

스텔란티스도 유럽 내 전기차 판매 비중이 현재 14%지만, 2027년 벌금을 피하기 위해서는 21%까지 늘려야 한다고 언급해 적극적인 전기차 확대 판매가 요구되는 상황이다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.