;)

;)

이미지 확대보기

이미지 확대보기

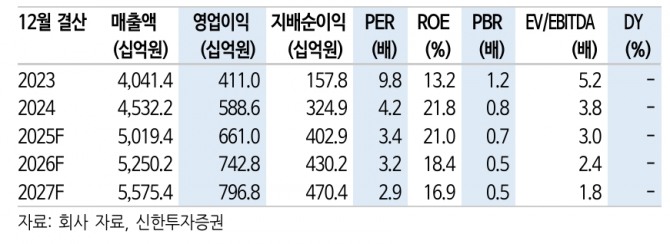

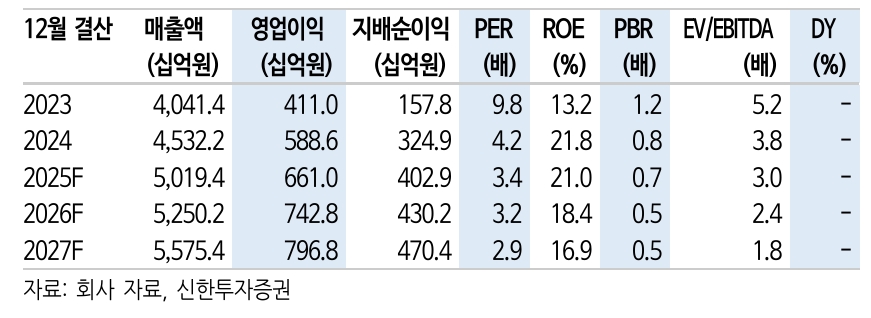

박광래 신한투자증권 연구원은 “주가수익비율(PER) 3배 수준, 주가순자산비율(PBR) 0.7배, 자기자본이익률(ROE) 19%로 주가가 지나치게 저평가됐다”며 “미국 관세 충격이 의외로 크지 않을 수 있다는 점을 고려할 필요가 있다”고 판단했다.

이미지 확대보기

이미지 확대보기

금호타이어의 올 1분기 매출액은 전년 동기 대비 15.5% 증가한 1조 2000억원, 같은 기간 영업이익은 0.6% 감소한 1448억원으로 집계됐다. 매출은 예상을 웃돌았으나 영업이익은 미국 반덤핑 환입 이연 효과 반영으로 시장 기대치를 소폭 밑돌았다.

박 연구위원은 “미국·유럽을 중심으로 OE(신차용)와 RE(교체용) 판매가 증가했다"며 "고인치(지난해 41.8%, 올 1분기 42.6%) 및 EV 제품(지난해 16.3%, 올 1분기 17.7%) 확대로 믹스가 개선된 점이 매출 증가를 견인했다”고 분석했다.

올해 금호타이어의 매출액은 전년 대비 10.8% 증가한 5조원으로, 같은 기간 영업이익은 12.3% 늘어난 6610억원을 전망했다. 1분기에 반영되지 못한 미국 반덤핑 관세 환입 효과가 2분기에 반영되며 1714억원의 영업이익을 기록할 것으로 보인다.

박 연구원은 "유럽을 제외한 전 공장에서 EV 타이어 생산 가능 설비 확보하고, EV 전용 제품군 ‘EnnoV’ 시리즈를 출시하면서 올해 EV 타이어 매출 비중 목표 26%를 달성할 수 있을 것"이라며 “EV 타이어 가격은 일반 타이어 대비 15~30% 판매단가가 높아 수익성 개선에 기여할 전망”이라고 분석했다.

또 “천연고무 가격이 높은 레벨을 유지하는 점은 상반기까지 부담 요인으로 작용할 것”이라고 덧붙였다.

금호타이어는 미국 관세 정책 대응을 위해 조지아 공장 생산 물량을 최대한 늘리고 한국·베트남 공장의 생산 이원화를 검토하고 있다. OE·RE 모두에서 관세 비용 전가를 위한 가격 인상 진행하고 있다는 점도 주목된다. 금호타이어 영업이익의 1~1.5% 수준의 관세 충격이 예상된다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.