;)

;)

이미지 확대보기

이미지 확대보기

김홍식 하나증권 연구원은 "배당 성향의 일시적 상향 조정 가능성이 큰 만큼 단기 낙폭 과대 구간에서 매수 기회로 활용해야 한다"고 제언했다.

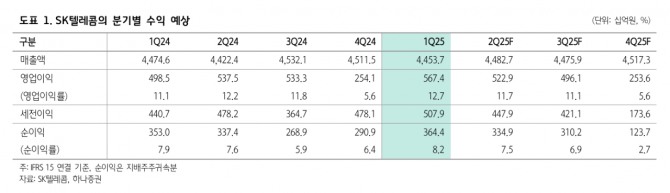

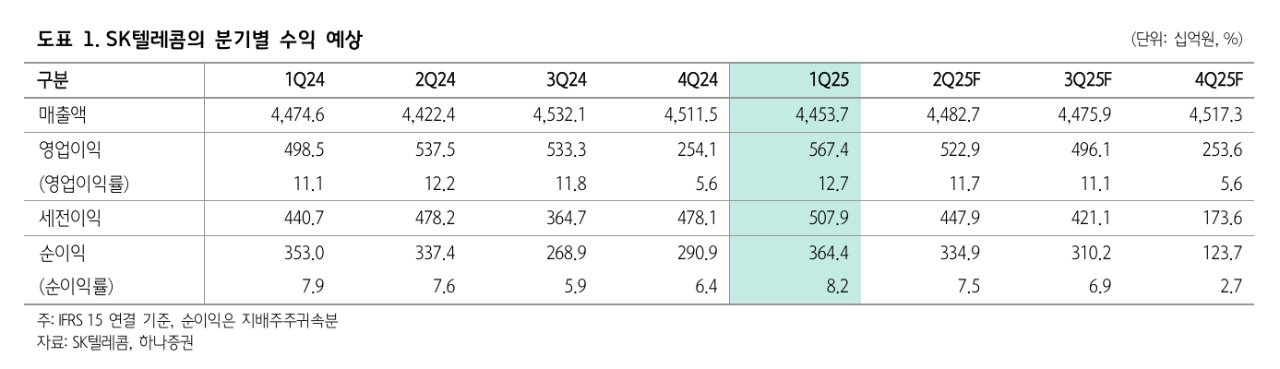

이에 대한 근거로 "SK텔레콤은 올해 2분기 및 연간 실적에서 나쁘지 않은 실적을 기록할 것으로 보인다”며 “유심 교체 관련 비용이 2분기에 발생하고 가입자 순감으로 이동전화 서비스 매출액이 감소하겠지만 마케팅 비용 감소 폭을 동시에 고려하면 2분기 실적 쇼크 가능성이 작기 때문”이라고 분석했다.

이미지 확대보기

이미지 확대보기

올해 연간 실적도 일회성 비용 발생이 영업이익에 부정적인 영향을 줄 가능성이 높다. 그러나 매출 감소 효과가 마케팅비용 감소로 상쇄될 것이라 영업이익 측면에서 보면 큰 타격은 없을 것으로 전망되고 있다.

김 연구원은 "SK텔레콤이 공격적인 가입자 유치 활동을 펼치지 않을 경우 시장점유율 하락에 따른 이동전화 매출 감소는 올해보다 내년 영업이익에 부정적인 영향을 줄 것"이라며 "오는 7월 이후 SK텔레콤의 이동전화 시장점유율을 다시 올리는 과정이 나타날 경우에는 올해 마케팅비용은 작년 수준을 유지할 가능성이 높으며, 이동전화매출액 감소폭은 1% 미만을 예상한다"고 내다봤다.

펀더멘털 훼손이 없고 배당이 감소하지 않을 경우 SK텔레콤의 주가는 현 수준에서 상승할 가능성이 높다고 진단했다. 김 연구원은 “기대배당수익률 7% 선에서는 강한 매수세가 유입될 수 있다”며 “최근 강한 외국인 매도세는 여전히 부담 요인이지만 올 2분기 SK텔레콤 실적 전망이 윤곽을 드러내면서 외국인들의 매도세가 약화할 전망”이라고 예측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[0%대 성장률] 이창용 “건설 침체로 성장률 하락폭 더 커졌다”](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025052913214303358a6e8311f642032369250.jpg)

![[속보] 한은, 올해 성장률 전망치 1.5→0.8%… 대폭 하향](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025052909371700025a6e8311f642032369250.jpg)