;)

;)

이미지 확대보기

이미지 확대보기

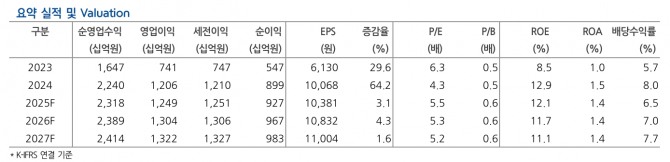

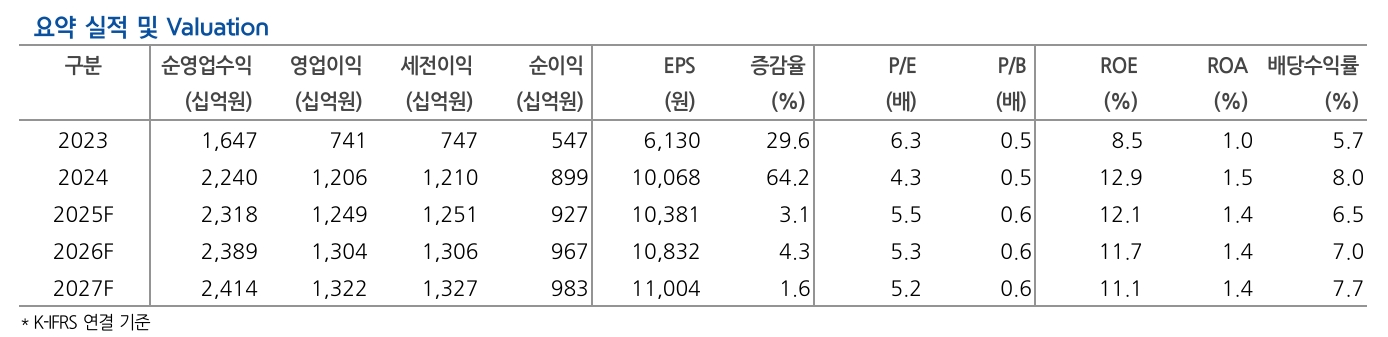

삼성증권의 올해 연결 지배주주순이익은 전년 대비 3.1% 증가한 9270억원을 기록할 것으로 전망된다.

장영임 현대차증권 연구원은 “기존 추정치 대비 소폭 상향 조정한 것으로, 기준금리가 올해 총 4회 인하될 것으로 예상함에 따라 운용손이익이 소폭 성장할 것”이라며 "올해 전 부문에 걸쳐 안정적인 실적이 예상되며, 배당성향은 35.6%를 기록할 것"이라고 내다봤다.

이미지 확대보기

이미지 확대보기

하반기에는 발행어음 인가 모멘텀이 주가에 긍정적인 영향을 미칠 것으로 예상했다. 장 연구원은 “하반기 발행어음 관련 인가 모멘텀이 존재함에 따라 관심을 확대할 필요가 있다”며 “다만 발행어음 사업이 당장 내년 실적에 기여하는 바는 크지 않을 것”이라고 짚었다.

이어 “조달을 시행 초기부터 급격하게 늘리기보다는 점진적으로 늘릴 것”이라며 “발행어음은 1년 이내의 만기로 듀레이션이 짧아 단기 자금으로 발행어음의 운용 규제를 지키면서 마진을 남기는 것이 어렵기 때문”이라고 분석했다.

금융당국이 종합금융투자회사 건전성 비율을 개편하고 요구자본을 결정하는 위험값을 강화하면 작년 구NCR(영업용순자본비율)이 평균 178%를 기록했다.

이에 장 연구원은 "구NCR 버퍼가 있는 삼성증권이 발행어음 업무를 수행할 때 유리할 것으로 예상된다”고 했다.

업종 내 밸류에이션 매력이 크다는 점도 호재로 판단된다.

장 연구원은 “4월 이후로 주가가 26.2% 크게 상승했음에도 올해 연간 배당수익률은 6.5%로 예상되며, 자기자본이익률(ROE)는 12.1%로 두자릿수대를 시현할 것으로 예상한다”며 “이에 비해 현재 주가순자산비율(PBR)은 0.64배로 밸류에이션 매력이 유효하다”고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.