;)

;)

이미지 확대보기

이미지 확대보기

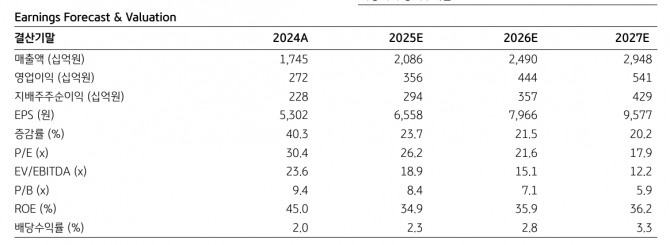

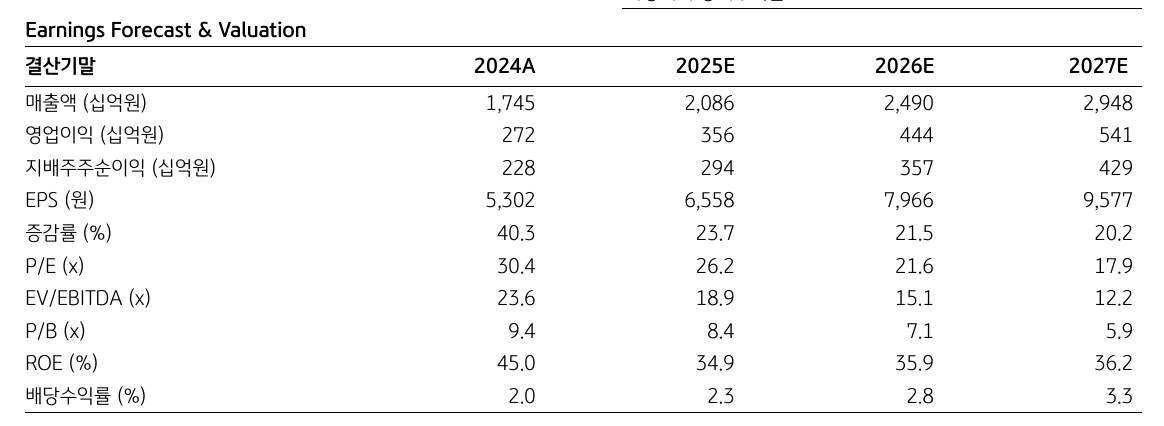

HD현대마린솔루션의 올해 1분기 매출액은 전년 대비 26.8% 증가한 4856억원, 영업이익은 61.2% 늘어난 830억원으로 양호한 실적을 기록했다

정동익 KB증권 연구원은 “수익성이 상대적으로 높은 힘센엔진의 매출이 증가하면서 애프터마켓(AM)솔루션 부문의 수익성이 개선되고, 친환경솔루션 부문도 납기가 짧은 부유식 저장설비(FSU) 개조공사 비중이 늘면서 실적이 성장했다”며 "이 같은 흐름은 올해 2분기에도 지속할 것"이라고 분석했다.

이미지 확대보기

이미지 확대보기

중장기 성장성도 두각을 보일 것으로 내다봤다. 정 연구원은 “글로벌 경제의 성장에 따른 선복량 증가와 이중연료엔진이나 암모니아 또는 수소를 연료로 사용하는 선박의 도입 증가로 중장기 성장성도 견조하게 유지될 전망”이라며 “액화천연가스(LNG)나 메탄올 이중연료(DF)는 1.5배, 암모니아는 2배 이상의 비용이 발생할 것으로 전망돼 매출단가는 시간이 지남에 따라 지속적으로 상승하게 될 것”이라고 판단했다.

이어 “양호한 실적에도 신규 수주 감소와 선가 하락에 대한 부담도 함께 증가하고 있는 조선주들과 달리 시황과 무관하게 지속적인 성장이 가능할 전망”이라고 덧붙였다.

2차례의 블록딜로 오버행(잠재적 매도 물량) 이슈도 크게 완화했다고 평가했다. 2대주주인 GVS는 지난 2월 20일에 보유 주식 중 200만주를 시장에 매각한데 이어, 5월 22일에 426만주를 추가로 매도했다. 이에 따라 GVS의 지분율은 10% 수준으로 감소했다.

정 연구원은 “남은 지분도 향후 추가로 매각할 것으로 예상되나 최근 블록딜에서 시장의 높은 관심이 확인됐고, 주가 역시 바로 회복돼 잔여물량이 주가의 발목을 잡지는 않을 것"이라고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 다우·S&P500 상승, 나스닥 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026021402091400529be84d87674118221120199.jpg)