;)

;)

;)

이미지 확대보기

이미지 확대보기

류은애 KB증권 연구원은 “KT&G는 인도 궐련 사업 확장, 니코틴 파우치 시장 진출 등 담배사업 영역을 확대하고 있어 본업 경쟁력이 강화될 것으로 기대된다”며 "KT&G는 인도 현지 유통 전문기업인 ‘케다라 트레이딩’(Kedara Trading)과 유통 계약을 체결하며 초슬림 담배 사업을 확장하고 있다는 점에 주목한다"고 짚었다.

이미지 확대보기

이미지 확대보기

인도는 세계 최대 인구 수와 높은 흡연율을 기반으로 담배 산업이 성장할 것으로 기대되는 지역이다. 인도 사업 확장을 통해 해외 확대 전략이 가속화할 전망이다.

류 연구원은 “니코틴 파우치, 액상형 베이퍼 등 신규 카테고리로의 진출도 긍정적"이라며 “연기가 나지 않는 게 특징인 니코틴 파우치는 미국 시장에서 고성장 중인 카테고리”라고 설명했다.

또 “현재 KT&G는 인수합병(M&A) 등 다방면으로 사업 방식을 검토 중인 것으로 파악된다”고 설명했다.

하반기 다양한 주주환원 정책이 실행되는 것도 긍정적인 요인으로 꼽았다. KT&G는 현금배당 6000억원, 신규 자사주 매입 및 소각 3000억원, 추가 자사주 매입 및 소각 등으로 구성된 2025년 연간 총 1조1000억원 이상의 현금환원 계획을 발표한 가운데, 현재까지 3663억원 규모의 기보유 자사주 330만주 소각을 진행했다.

류 연구원은 “을지로타워, 메리어트 서울 남대문 호텔 등 비핵심자산 매각이 진행 중으로 2024년 수준을 상회하는 주주환원이 기대된다”며 “2025년 연간 가이던스 상향 가능성도 관전 포인트”라고 판단했다.

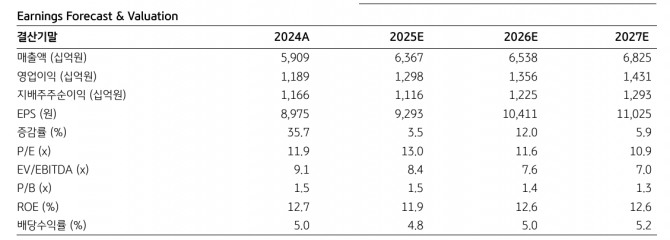

이울러 “단기적으로는 하반기 주주환원 및 2025년 가이던스 상향 가능성, 장기적으로는 본업 경쟁력 강화 등을 통한 주가의 우상향이 기대된다”며 “KT&G는 현재 12개월 선행 주가수익비율(PER) 기준 12배 수준에서 거래되고 있는데 상승여력이 여전히 높아 매수 구간으로 추천한다”고 마무리 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[프리마켓] 스페이스X, AI 투자 폭증 우려에 주가 9.94% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026080517300005857e250e8e188391236112.jpg)