;)

;)

이미지 확대보기

이미지 확대보기

이창민 KB증권 연구원은 “스마트폰과 PC 등 성장이 정체된 레거시 제품 중심에서 AI와 전기차 등 고성장·고부가 산업향 제품 중심으로 포트폴리오가 개선되고 있다”고 설명했다.

또 “인공지능(AI) 관련 투자 확대가 서버와 네트워크 등 고부가 산업향 부품 판매 확대로 이어지고 있다”며 “기존에는 미국 고객들 중심으로 AI 관련 수요가 발생했다면, 최근에는 중국발 수요도 빠르게 성장하고 있어 MLCC와 패키징기판의 AI향 판매 확대 효과가 기대된다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

BYD 등 중국 전기차 시장의 고성장세가 전장용 MLCC 수요 개선을 이끌고 있다. ADAS와 파워트레인 등 고부가 전장용 MLCC는 삼성전기를 비롯한 소수의 업체들만이 공급할 수 있는데, 전기차를 넘어 자율주행차의 상용화도 앞두고 있는 만큼 대당 탑재량 증가·제품 고부가가치화에 따른 MLCC 실적 개선세가 지속될 전망이다.

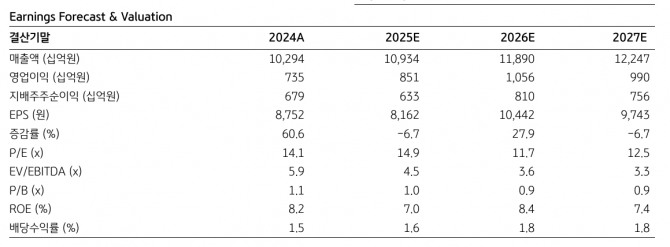

삼성전기의 2분기 실적은 매출액이 전년 동기 대비 6% 증가한 2조 7400억원, 영업이익은 7% 증가한 2225억원(영업이익률 8.1%)으로 추정돼 컨센서스에 부합할 것으로 보인다.

이 연구원은 "AI와 전장용 수요 강세 지속되는 가운데 북미 전기차 제조사(OEM)의 신모델 출시 효과가 긍정적"이라며 “MLCC와 패키징기판의 AI 서버향 고부가 부품 수요 강세가 지속되고 있다”고 판단했다. 또 “특히 패키징기판의 경우 2분기부터 글로벌 고객의 AI 가속기향 FC-BGA 공급이 시작돼 제품 믹스 개선이 기대된다”고 덧붙였다.

전기차 시장 성장 및 ADAS 보급 확대로 전장용 MLCC의 판매도 확대되고 있다. 중국발 수요 증가세가 가파른데, 삼성전기는 BYD 등 중국 주요 전기차 업체들에게 MLCC를 공급하고 있어 관련 수혜가 나타난다.

이 연구원은 “북미 전기차 OEM의 신모델 인도가 본격화되면서 전장용 카메라 매출액도 분기 최대 매출 경신이 예상된다”고 내다봤다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)