;)

;)

이미지 확대보기

이미지 확대보기

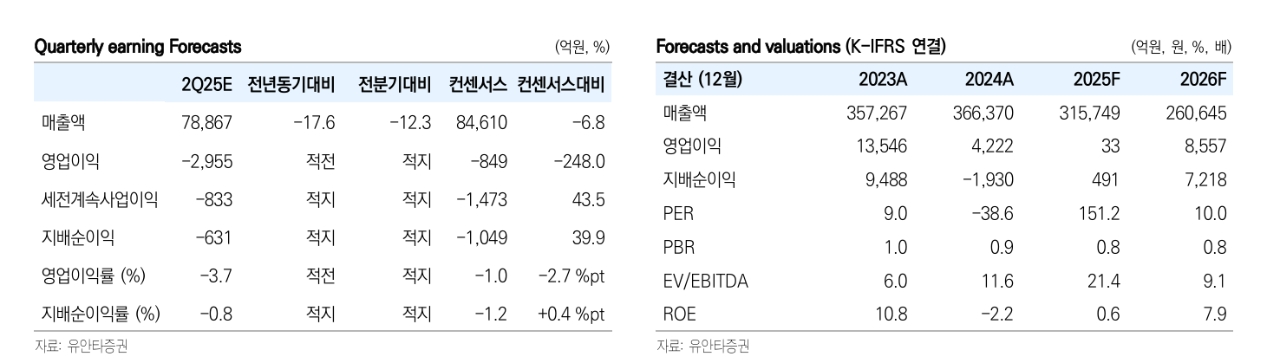

예상 실적은 매출액 31.5조원, 영업이익 33억원(영업이익률 0.0%), 지배주주 순이익 491억원이다. 영업손익은 2022년 3.4조원 고점(우크라이나 전쟁)이후 2023년 1.4조원, 2024년 4222억원으로 3개년 연속 감소하고 있다.

황규원 유안타증권 연구원은 "2025년 글로벌 신규 정유설비 순증설 완화(2024년 100만b/d→2025년 16만b/d) 로 견조한 정제마진이 예상되고 있지만, 국제유가 하락(2024년 80$→2025년 66$)에 발목을 잡히는 형세"라면서 "특히 올해 2~3분기가 실적 바닥을 확인할 것으로 보인다"고 분석했다.

이미지 확대보기

이미지 확대보기

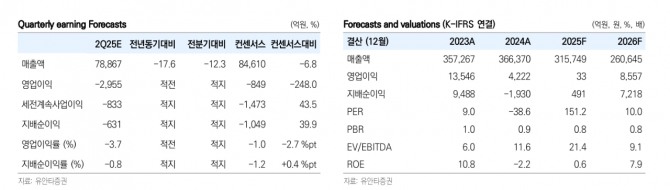

2분기 예상 실적은 매출액 7.9조원, 영업손실 △2955억원, 지배주주 순손실 △631억원이다.

황 연구원은 "영업손익은 전분기 △215억원 대비 적자폭이 크게 확대되는 것이다"면서 "정유부문 부진이 두드러질 것으로 2분기 정제마진은 0.9$ 상승(1분기 1.4$ → 2분기 2.3$, S-Oil㈜ 기준) 하지만, 두바이 국제유가 △10$ 하락(1분기 76$ → 2분기 66$)으로 △2800억원 규모의 재고손실이 예상된다"고 전망했다.

아울러 "여기에 원/달러 환율 하락(1분기 1452원 → 2분기 1400원)으로 약 △1000억원 규모의 영업손실이 우려된다"며 "부문별 예상 손익을 살펴보면 정유 △3817억원, 석화 △649억원, 윤활유 1510억원 등이다.

OPEC+ 때문에 지난 6월 13일 시작된 이란-이스라엘의 지정학적 분쟁에도 3분기에 공급과잉에 따른 유가 하락 압력이 더 높아질 가능성이 높다.

황 연구원은 "2025년 4월부터 18개월 동안 220만b/d 증산을 계획했지만, 증산 시기가 빨라지고 있다"면서 "2025년 2분기 40만b/d 증산 후, 3분기에 추가로 79~120만b/d 확대 가능성이 높다"고 짚었다. 또 "이 고비를 지나야 한다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.